六年营收未破3亿,后来者佳隆股份押注千亿酱油红海寻出路

证券之星吴凡

近期,调味品上市公司佳隆股份(002495.SZ)发布的三季报显示,公司业绩呈现双降,营收同比下滑4.48%至1.77亿元;归母净利润同比下滑29.92%至1114.13万元,其中在第三季度,公司营收同比下滑15.23%至5682.2万元,归母净利润更是同比骤降77.71%至172.27万元。

证券之星了解到,今年8月,被佳隆股份视为第二增长曲线的两款酱油产品,正式投放市场,由于市场投入较多、销售暂未达预期以及产能未完全释放致成本居高,叠加其他产品销售下滑,共同导致公司盈利承压。尽管酱油市场依然处于增长轨道,但行业愈发显现出“强者恒强”的马太效应,新品牌想在成熟市场中突围,面临着品牌认知不足、渠道壁垒高企及规模劣势下的成本压力等多重挑战。

主导产品失速,第二增长曲线刚起步

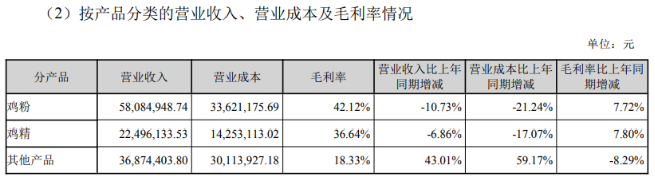

佳隆股份产品涵盖鸡粉、鸡精、鸡汁、青芥辣酱、玉米粳等多个系列,其中鸡精和鸡粉是公司核心收入来源,两款产品今年上半年的合计收入占比超过66%。不过前述主导产品今年的市场表现疲软,上半年鸡粉和鸡精的销售量分别同比下滑19.58%和13.72%,对应的收入分别同比下滑10.73%和6.86%。

在经营规模上,佳隆股份自2019年起已连续六年营业收入未能突破3亿元。与调味品行业其他上市公司相比,这一规模也处于相对靠后的位置。面对长期徘徊于低位的营收,投资者在9月的业绩说明会上直接表达了担忧,询问公司对此“相关隐患”是否有具体的改善思路。公司管理层当时回应称,未来将继续聚焦主营业务,通过加强生产经营管理、加大市场投入,以扩大经营规模并提升市场占有率。

不过面对主业表现不振,公司也在谋求第二增长曲线。

早在今年3月,公司通过投资者互动平台表示,公司高度重视酱油产品的市场潜力和发展前景;同年4月,公司称,其酱油业务正在有序推进中,直至今年8月,佳隆一品鲜(金标)酱油(下称“金标”)及佳隆一品鲜(银标)酱油(下称“银标”)正式推出市场销售。

据了解,金标属于特级酱油,定位高端产品;银标属于一级酱油,定位中端产品。公司今年9月在投资者互动平台表示,佳隆酱油电商专供款计划在拼多多、抖音上销售。

证券之星查阅拼多多平台发现,在其官方旗舰店首页显眼位置,已上架一款标注为一级的线上专供酱油。该产品提供510ML和1.9L两种规格,当前大促活动价分别约为8.79元/瓶和14元/瓶。

不过截至12月15日,相比于公司旗下一款鸡粉产品超万次评价,其酱油产品的商品评价不足10次。

巨头环伺下,佳隆酱油如何突围?

伴随着酱油业务的开展,佳隆股份在今年前三季度显著加大了产能储备、基地建设与新品投入。

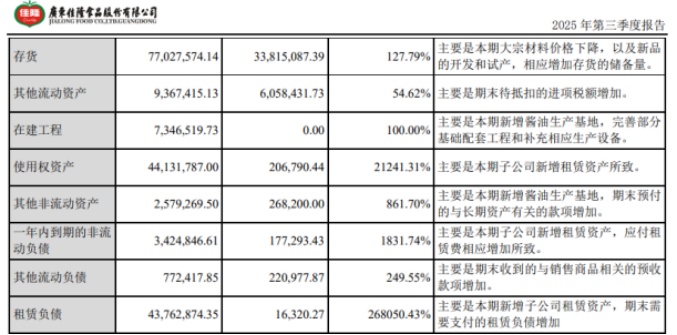

三季报显示,公司为拓展酱油新业务进行了密集投入,但这一战略转型在短期内加重了其财务负担。其存货金额同比增长127.79%至7702.76万元,公司称,主要系本期大宗材料价格下降,以及新品的开发和试产,相应增加存货的储备量。此外为快速实现产能,公司选择直接租赁厂房与设备,导致租赁负债与一年内到期的非流动负债分别同比激增268050.43%和1831.74%。

这些前置性的大额开支是否会进一步挤压利润空间,关键在于其酱油产品能否在短期内快速打开市场、实现规模销售,并有效摊薄新增的固定成本与存货压力。

证券之星获悉,作为中国调味品市场最大单品,酱油拥有稳定且庞大的消费基础,2024年市场规模已超过千亿元。目前,海天味业等头部企业凭借品牌、渠道及产品创新等综合优势,持续获取更多市场份额。交银国际近期研报指出,在行业向高质量发展转型的背景下,市场需求结构正在调整,竞争日趋激烈,预计低效企业将逐步出清。与此同时,具备规模效应、品牌影响力和供应链整合能力的龙头企业,有望进一步巩固并扩大领先地位,推动行业集中度持续提升。

在此背景下,佳隆股份作为后进入者,在消费者心智已被主要品牌占据的市场中,新品牌难以迅速获取信任,尤其是中高端产品线,消费者转换成本较高,公司虽已进行市场投入,但品牌影响力仍待培育。另外,新品牌进入需要支付更高的渠道成本,且在终端动销尚未验证的情况下,渠道商合作意愿可能相对保守。

目前在线下市场,佳隆股份酱油还处于区域试点推广阶段,主要销售产品为5升金标和银标一品鲜酱油,5升和1.9升生抽王酱油。公司称,这些产品在终端推广中产品品质受到客户较高的认可,销售稳定上升。(本文首发证券之星,作者|吴凡)