订单储备5230亿却遭抛售,甲骨文34%云增长为何不被买账?

甲骨文 股价大幅下挫。此前,该公司发布的第二季度财报显示,调整后每股收益远超市场预期,但业绩指引却未达预估水平。

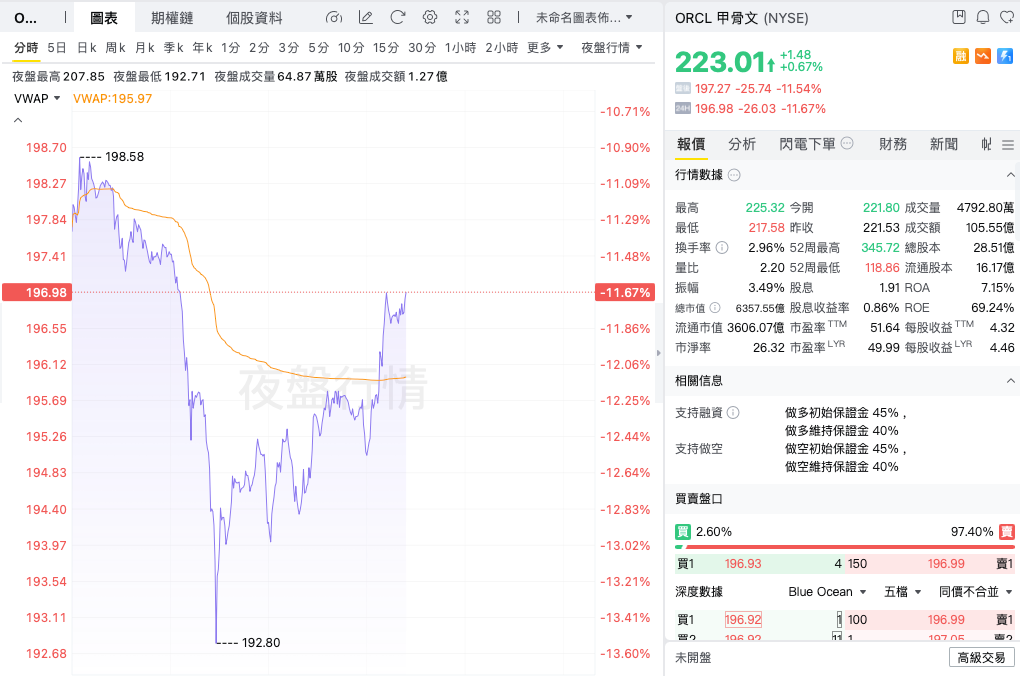

财报发布后,甲骨文股价随即下跌,而不及预期的第三季度业绩指引,进一步加剧了股价的跌幅。财报发布后的夜盘交易中,甲骨文股价跌幅曾扩大至13%。

Q2业绩分化:盈利超预期仰仗资产出售 营收指引双双失准

财报数据显示,甲骨文第二季度调整后每股收益达2.26美元,远高于华尔街分析师普遍预期的1.64美元,较去年同期的1.47美元亦有显著增长。这一超预期表现,很大程度上得益于甲骨文以27亿美元价格,将其持有的安晟培(Ampere)芯片公司股份出售给软银集团,这一笔交易为公司摊薄后每股收益贡献了0.91美元的税前增量。

该季度甲骨文总营收达到160.6亿美元,同比增长14%,但略低于市场预期的161.9亿美元。

云业务撑起半壁江山 高投入拖累利润率与现金流

甲骨文多年期订单储备规模攀升至5230亿美元,较上一季度增加680亿美元。这一指标是衡量甲骨文向云服务企业转型进度的核心参考。过去十年,甲骨文传统企业软件业务增长缓慢,但始终保持高利润率水平。五年前,甲骨文开始效仿微软(MSFT)的云业务战略:一方面推动客户向云原生软件迁移,另一方面大力建设可对外租赁的数据中心基础设施,以此与亚马逊云科技展开竞争。

目前,云业务营收已占据甲骨文总营收的近半壁江山,该季度云业务收入逼近80亿美元,同比增长34%。其中,云服务器租赁业务营收同比激增68%。反观甲骨文的其他业务板块,即传统打包软件业务,该季度营收同比下滑1%。

甲骨文向客户的核心推介点在于,客户可依托甲骨文领先的数据库软件中存储的自有数据,开展人工智能相关业务。甲骨文创始人兼董事长Larry Ellison表示:“基于公共数据训练人工智能模型,是有史以来规模最大、增长最快的业务领域。而基于私有数据进行推理的人工智能模型业务,未来规模将更为庞大,商业价值也会更高。全球大部分高价值私有数据,都存储在甲骨文的数据库之中。”

不过,云业务的利润率低于传统软件业务,这也拖累了公司整体的调整后营业利润率。该指标从去年同期的43.4%,下降至本季度的41.9%。与此同时,云业务的扩张也将甲骨文的资本开支推向新高——过去12个月,公司资本开支累计达350亿美元,这直接导致公司自由现金流录得130亿美元的亏损。

OpenAI大单效应消退 转型融资压力加剧股价波动

自三个月前发布上一份财报以来,甲骨文股价走势可谓一波三折。此前,受订单储备规模突破3000亿美元的利好消息提振,公司股价一度飙升36%。但随后市场便发现,这一巨额增长实则由甲骨文与人工智能初创企业OpenAI签订的单一订单驱动。值得注意的是,OpenAI目前仍处于亏损状态,不仅无力支付3000亿美元的订单金额,其融资前景亦不明朗。受此消息冲击,甲骨文股价此后累计下跌33%。

受与OpenAI的合作订单及相关“星门计划”的推动,甲骨文向云基础设施服务商转型的步伐正在加快。“星门计划”拟斥资5000亿美元在美国新建数据中心,甲骨文是该计划的核心参与方之一,首批新建数据中心已于今年9月正式投入运营。

在转型云基础设施服务商的过程中,甲骨文的资产负债表与现金流结构正发生显著变化。公司于今年9月新增180亿美元债务,且未来为履行云业务客户订单,还需筹措更多资金。近期,甲骨文公司债券价格持续走低,而用于对冲违约风险的信用违约互换价格则不断攀升。尽管这一趋势在12月曾有所缓解,但在本次财报发布后,甲骨文信用违约互换价格再度开启上涨走势。

当被问及公司在基础设施扩建方面所需的融资规模时,甲骨文首席执行官Clay Magouyrk回应称,实际所需资金将低于部分华尔街分析师预估的1000亿美元。他强调:“我们致力于维持投资级的债务评级。”