【IPO前哨】新国都递表港交所,业绩滑坡、商誉值得关注

年初以来,包括宁德时代(300750.SZ,03750.HK)、恒瑞医药(600276.SH,01276.HK)、赛力斯(601127.SH,09927.HK)在内的多家知名A股企业奔向港股市场。

而根据最新消息,又有一家A股企业——新国都(300130.SZ)向港交所递表,拟在主板挂牌上市,中信证券是其独家保荐人。

招股书披露,此次新国都赴港集资,拟将资金用于未来五年内透过在各本地市场建立本地化销售及营运网络、实施多元化市场推广策略,以及遵守相关牌照规定;用于未来五年内提升独立研发与创新能力,完善本地支付生态并拓展服务应用范围;用于未来五年内在东莞设立智能总部;用于拓展业务及实现客户群多元化,透过寻求战略投资与收购机会,为未来发展实施长期增长策略;以及用于营运资金及一般企业用途。

聚焦支付领域,A股市值超145亿

新国都成立于2001年,2008年改制为股份有限公司,此后于2010年登陆创业板,截至11月27日,其A股市值超过145亿元人民币。

业务方面,新国都是一家深耕中国、覆盖全球的行业领先支付技术服务供应商。凭藉策略性部署全方位、多场景及多形态数字支付服务,公司提供集“支付硬件+支付服务”于一体的模式,向生态圈内的用户提供整合式、端到端数字支付技术解决方案。

具体而言,新国都主要从事提供收单及增值服务、电子支付产品以及其他服务,产品矩阵包括智能POS终端、二维码扫码POS终端、二维码收款音响及其他新一代支付终端等,可满足各类商业及跨境贸易场景的复杂支付需求。

招股书披露,新国都已打造完整的海外支付牌照组合并积极将全球支付业务打造为第二增长曲线。而截至2025年11月16日,公司持有包括国内第三方收单牌照、卢森堡PI牌照、美国MSB牌照及香港MSO牌照在内的多项监管牌照。

根据弗若斯特沙利文报告,新国都的支付硬件设备营收全球领先,近15年累计销量超5000万台;2019年至2024年期间TPV连续6年突破1万亿元(人民币,下同);并拥有业内领先的海外牌照组合。

业绩表现疲软,原因何在?

不过,从业绩来看,新国都近年的表现不算太好。

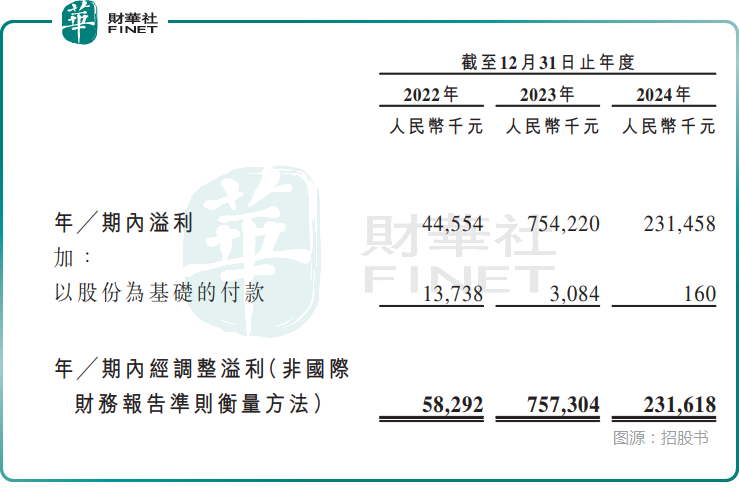

2022年至2024年,新国都的收入分别为43.15亿元、38亿元、31.46亿元;年内溢利分别为0.45亿元、7.54亿元、2.31亿元;经调整溢利分别为0.58亿元、7.57亿元、2.32亿元;其收入遭遇连降,而溢利波动巨大。

结合新国都A股的公告来看,2023年溢利大增主要系2022年溢利受商誉减值计提和营业外支出中资金退还支出影响导致基数较低。此外,还包括电子支付设备业务海外收入、溢利同步增长、收单业务运营逐步提升等因素。

2024年溢利“大跳水”,则主要有两方面的原因:1)全资子公司嘉联支付涉税调整,影响年内溢利;2)对全资子公司长沙法度计提商誉减值,影响资产减值损失1.22亿元。

而在2025年上半年,新国都的收入同比下降3.15%至15.27亿元,溢利同比下降38.74%至2.74亿元,经调整溢利同比下降37.87%至2.78亿元,业绩仍未好转。

分业务来看,上半年,收单及增值服务实现收入9.45亿元,同比下降12.86%,毛利率27.0%,同比下降15.3个百分点,是中期收入、溢利下降的主要原因所在。

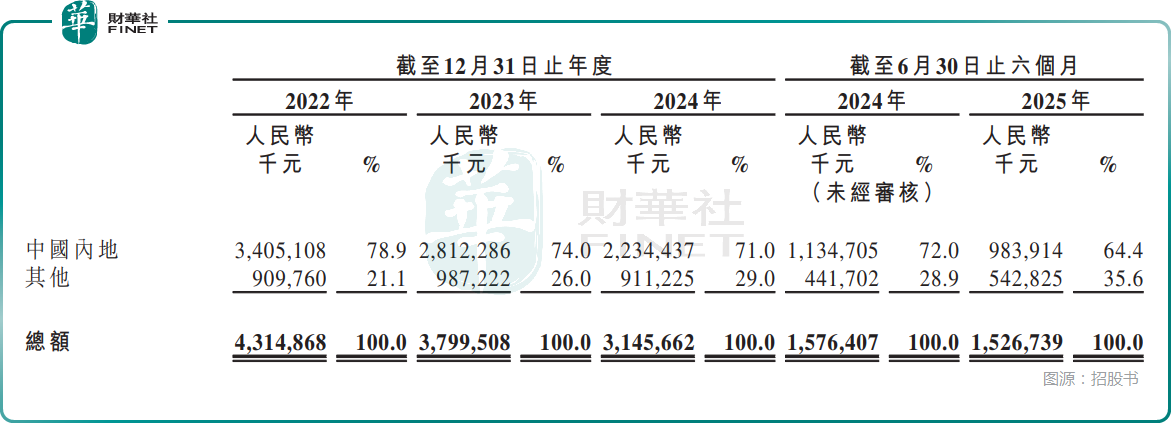

分区域来看,近些年中国内地市场实现的收入占总收入的比重呈现持续下降趋势,而其他市场的收入占比在持续提升,从2022年的21.1%增至2024年的29.0%,今年上半年继续增加到了35.6%。

商誉情况值得关注,赴港必要性受质疑

除了业绩方面的情况外,新国都还有一些地方值得留意。

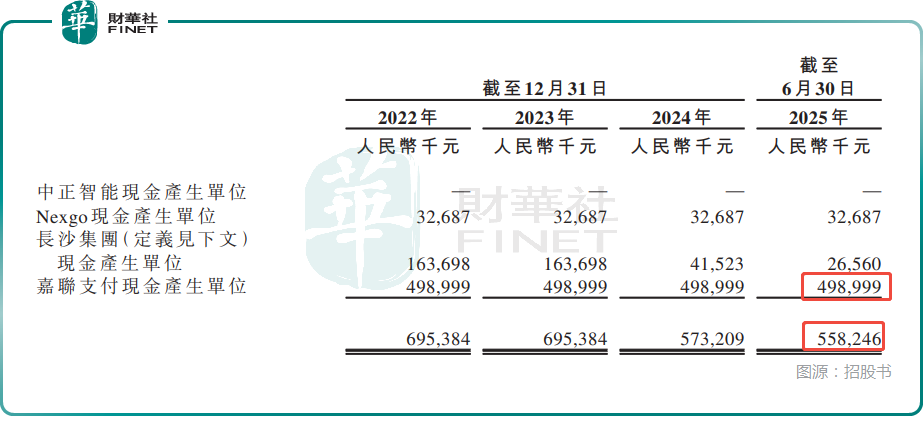

近些年以来,新国都频频出手并购外部资产,其中一些资产并未达到预期效果,反而对业绩造成了负面影响,例如于2022年、2024年及2025年上半年,公司均出现了商誉减值,进而拖累了业绩表现。

招股书披露,截至2025年6月末,新国都账上的商誉仍有5..58亿元。其中,公司于2018年以7.1亿元现金收购嘉联支付100%的股权,这笔交易账上的商誉仍有4.99亿元。

从近年的业绩来看,新国都的表现比较疲软,未来一旦嘉联支付出现经营不善或其他恶化事项,公司有可能面临巨额商誉减值风险。

新国都的现金流情况及赴港集资的必要性也引起了一些关注。

今年3月底,新国都还在A股市场发布公告称,拟使用闲置自有资金进行委托理财及证券投资的总额不超过(含)30亿元人民币或等值外币,其中,进行委托理财的额度不超过(含)25亿元人民币或等值外币,进行证券投资的额度不超过(含)5亿元人民币或等值外币。

招股书则披露,截至2025年上半年末,新国都账上按公平值计入损益之金融资产为17.42亿元,受限制银行存款为4.83亿元,已抵押银行存款为1.16亿元,现金及现金等价物有20.48亿元。

另外,新国都今年上半年的溢利再遭下降,至2.74亿元,但公司中期依然派息1.7亿元,超过2024年全年的派息。

虽然在近年的A股市场,有条件多分红受到政策支持,但结合新国都账上的资金、理财公告以及中期派息金额来看,新国都赴港集资的必要性受到一些质疑也属正常。

结语

作为一家在A股市场上市多年的细分领域龙头企业,新国都也算是经受了多年的考验,但公司近年的业绩情况以及商誉等问题值得投资者留意,其最终能否获得港股市场投资者的青睐也需要观察。