【券商聚焦】亚洲区域资金流动分化显著,通胀与利率趋势清晰

金吾财讯 | 11月18日,花旗发布亚洲经济与策略报告,聚焦区域资金流动、10月贸易数据及后续经济指标预测。报告指出,当前亚洲市场呈现韩国资产外资流入回暖、印度贸易逆差创纪录、多国政策利率维持稳定等核心特征,为资产配置提供参考。

一、亚洲地区资金流动:股市债市表现分化

股票市场

韩国股市迎来外资回流,11月外资流入趋势大幅反转,录得净流入约67亿美元,此前两月平均流入规模约46亿美元。

台湾股市外资流出加速,11月以来累计流出77亿美元,创下2025年4月以来的最高纪录。

东盟股市资金流动保持平淡,未出现明显的资金集中流入或流出态势。

固定收益市场

韩国债市外资流入重拾动能,11月以来累计流入74亿美元,资金配置需求回升。

印度债市外资净流入大幅收窄至11月以来的约2亿美元。

本地资金动向

韩国散户持续大举买入外国股票,延续了10月创纪录流出后的强劲配置势头。

台湾地区投资者转为海外固定收益ETF的净买家,不过买入规模仍相对温和。

二、印度贸易逆差创历史新高,国际收支预测调整

2025年10月,印度商品贸易逆差达到417亿美元,创下历史最高水平,花旗据此重新评估了其国际收支状况。

贸易逆差环比扩大的核心原因之一是黄金进口增加,占比达一半;报告预计,2025年11月至2026年3月期间,黄金进口量或出现回落,贸易逆差增速有望放缓。

10月非美商品出口下滑主要受节日因素扰动,并非需求根本性走弱,后续出口规模预计逐步回升。

非石油、非黄金类进口(如机器、消费品等)持续增长超预期,花旗已将2026下半财年相关进口预测上调120亿美元。

调整后,2026财年印度经常账户赤字预测从GDP的0.4%上调至0.9%;预计2026财年三季度国际收支赤字为190亿美元,全年赤字规模为50亿美元。

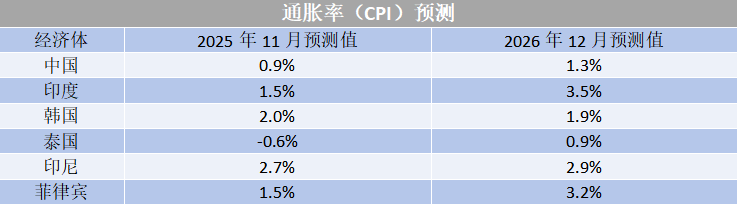

三、多国通胀与利率预测:整体保持稳定

政策利率预测

印度:2025年11月维持5.5%,预计2026年12月仍保持该水平不变。

韩国:2025年11月为2.5%,预计2026年11月下调至2.25%。

马来西亚:预计至2026年底,持续维持2.75%的政策利率。

印尼:从当前4.75%逐步下调,2026年3月降至4.25%后,维持该水平至年底。

中国:7天逆回购利率、三个月SHIBOR、十年期国债收益率或小幅下行,分别从现行1.4%、1.58%、1.81%逐步降至2026年底的1.2%、1.39%、1.75%。