【IPO前哨】百度联想押注的深向科技:创始人曾遭“限高”,深陷亏损泥潭

在“双碳”政策推动下,新能源重卡正成为商用车领域一条快速崛起的细分赛道。

目前国内新能源重卡整车生产领域主要分为两大阵营:一方是以中国重汽(03808.HK)、三一重工(06031.HK)和福田汽车(600166.SH)为代表的传统工程机械或商用车企业,凭借深厚积累拓展至新能源领域;另一方则是以深向科技和零一汽车为代表的造车新势力,依托“正向定义”研发、核心部件自研等技术创新,推动行业从“油改电”向“纯电正向研发”转型。

11月6日,深向科技正式向港交所递交招股书,借新能源汽车与自动驾驶东风冲刺IPO。

百度、联想参投,创始人曾被“限高”

深向科技于2020年成立,是一家新能源重卡及智能公路货运解决方案科技公司。

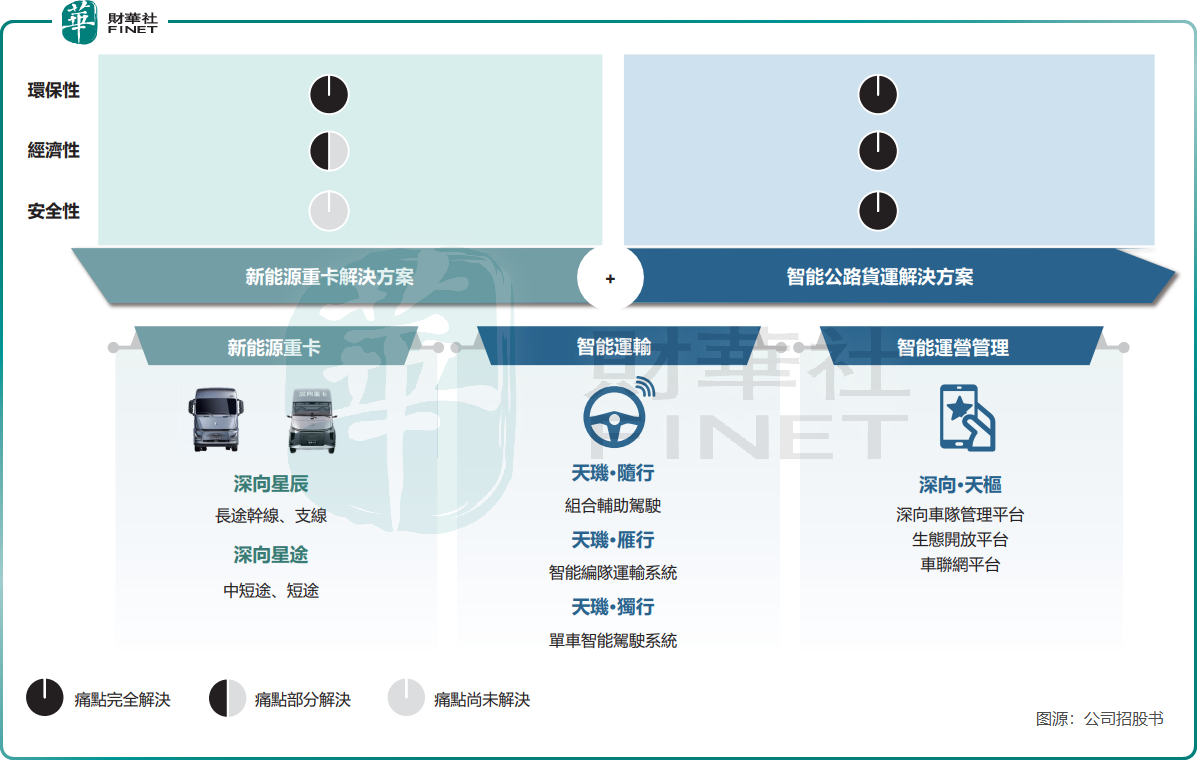

公司解决方案包括两大板块:

1)新能源重卡解决方案,整合公司的核心技术与系统能力的新能源重卡,公司已实现对新能源重卡核心三电系统(电池系统、电驱及电控制器)的全栈自研,目前已在新款车型中搭载;

2)智能公路货运解决方案,包括组合辅助驾驶系统天玑·随行、智能编队运输系统(IPTS)天玑·雁行等。

随着市场红利释放,深向科技销量快速攀升。招股书显示,2023年、2024年及2025年上半年,公司新能源重卡分别交付509辆、3,002辆和2,873辆。按销量计,2024年公司在全球新能源重卡市场中占有率为3.1%,排名第十。

作为新能源重卡黄金赛道的入局者,深向科技成立仅5年便收获多轮资本“输血”,投资者阵营堪称豪华。

据招股书披露,2022年4月以来,公司累计完成11轮融资,投资方涵盖百度(09888.HK)、联想(00992.HK)等产业巨头,以及大湾区基金、前海弘盛、启明融乾、貔头、济南智能等知名投资机构。

值得注意的是,深向科技的创始人、董事长万钧具备汽车金融领域背景,担任狮桥集团创始人、董事长兼CEO,该集团核心业务聚焦汽车金融。

企查查信息显示,今年5月底,狮桥集团关联公司狮桥融资租赁(中国)有限公司,因未按执行通知书指定期间履行生效法律文书确定的给付义务,与公司法定代表人万钧一同被重庆市巴南区人民法院采取限制高消费措施。

收入激增背后:毛利率仅2.9%,流动性承压

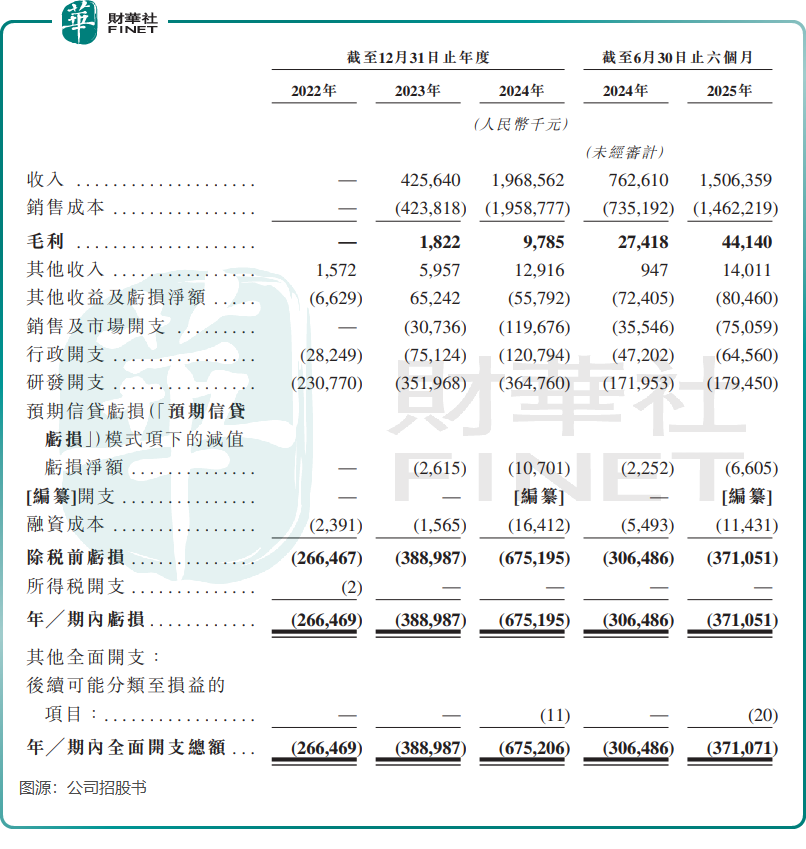

随着新能源重卡销量快速起量,深向科技营收实现从无到有、迅猛增长。

公司2023年开始产生收入,达4.26亿元(单位人民币,下同),2024年激增至19.69亿元。2025年上半年,营收同比接近翻倍,达15.06亿元。

收入结构中,新能源重卡销售占据绝对主导。2025年上半年,该业务收入占比高达99.4%;智能公路货运解决方案尚未产生收入,剩余0.6%来自零部件销售。

尽管营收快速增长,但由于业务仍处发展初期,研发投入、市场开拓等支出较大,深向科技持续亏损且幅度加剧。2022年至2024年及2025年上半年,公司期内亏损分别为2.66亿元、3.89亿元、6.75亿元和3.71亿元。

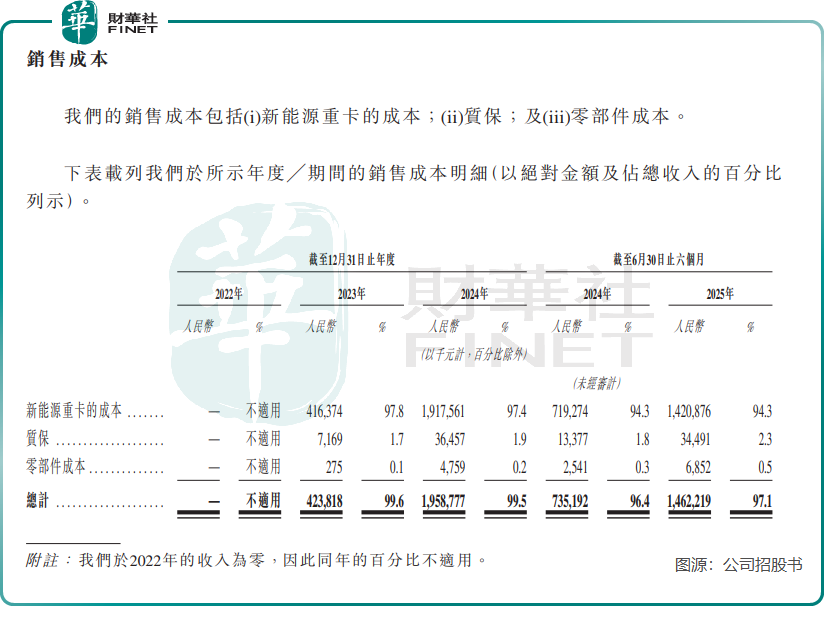

公司的毛利率水平极低,2025年上半年仅为2.9%,2024年上半年为3.6%,2024年全年为0.5%。2022年以来,公司高昂的销售成本逼近收入规模,其中新能源重卡成本占绝大部分。公司需向供应商采购电芯、电力驱动、电子控制组件和高压电缆等原材料和零部件。

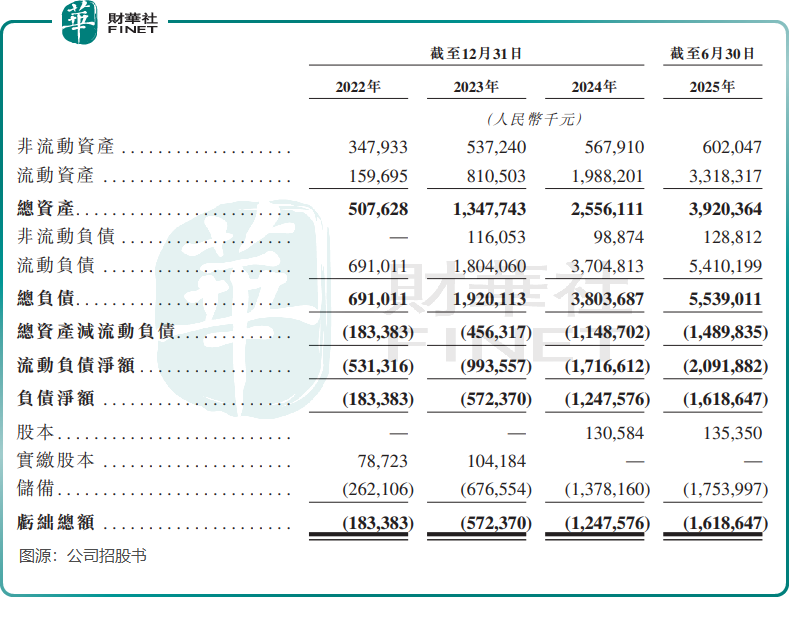

尽管持续获得外部融资,深向科技仍面临严峻的短期流动性压力。

截至2025年6月底,公司流动资产总值33.18亿元,流动负债总额却高达54.1亿元(其中按公允价值计入损益的金融负债21.91亿元),流动比率仅0.61。同期,公司短期银行借款达7.42亿元,明显高于同期5.93亿元的现金及现金等价物。

从财务数据看,深向科技短期偿债压力较大,流动性风险高企。高企的流动负债、紧张的偿债能力,叠加持续亏损与薄弱的造血能力,成为其港股IPO进程中备受关注的核心风险点。

此番冲刺港交所,成为深向科技寻求“输血”的重要途径。若上市进程受阻,其债务状况将对正常经营构成严重威胁。

总结

深向科技作为新能源重卡新势力,虽享受行业红利实现交付与收入激增,却面临“增收不增利”的窘境——毛利率仅2.9%,连续亏损扩大,流动比率低至0.61,短期偿债压力较大。公司创始人曾被“限高”,流动性风险与持续“失血”模式使其IPO之旅充满挑战,上市成败或将决定企业命运。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。