AppLovin2025年第三季度:创纪录盈利能力与驱动未来增长的人工智能飞轮

核心要点

TradingKey - AppLovin 2025 年第三季度为数字广告行业树立了全新标杆,业绩表现堪称惊艳,各项主要财务指标均实现突破,推动盘后股价迅速飙升 6%—— 这一信号清晰表明,市场仍坚定看好其成长叙事。

数据充分印证,AppLovin 从专注游戏广告向更广泛的多垂直领域平台转型,如今已真正步入正轨。强劲的增长势头与顶尖的盈利能力,让投资者和分析师都赞不绝口。公司未来的增长动力将来自三方面:持续升级的广告投放优化算法、稳健多元的跨垂直领域广告主群体,以及能降低新广告主准入门槛的快速创意投放体系。

当前增长势头正盛,但随着Axon 进一步深耕网络广告、拓展核心领域以外的业务版图,要维持这一态势,仍需严谨有序的执行策略。

来源:谷歌财经

第三季度业绩vs 市场预期

本季的数据讲了一个有说服力的故事。AppLovin 的业绩表现不仅大幅超出市场共识预期,还打破了此前的业绩指引,实力相当亮眼。这样的成绩让看多情绪得以延续,既为 2026 年注入了更强信心,也让 Axon 广告网络平台进一步拓展时,收获了更多关注。

指标 | 2025财年Q3 | 市场共识 | 超出 / 不及预期 | 同比变化 |

营收 | 14.1 亿美元 | 13.4 亿美元 | 超预期 | +68% |

每股收益 | 2.45 美元 | 2.37 美元 | 超预期 | +96% |

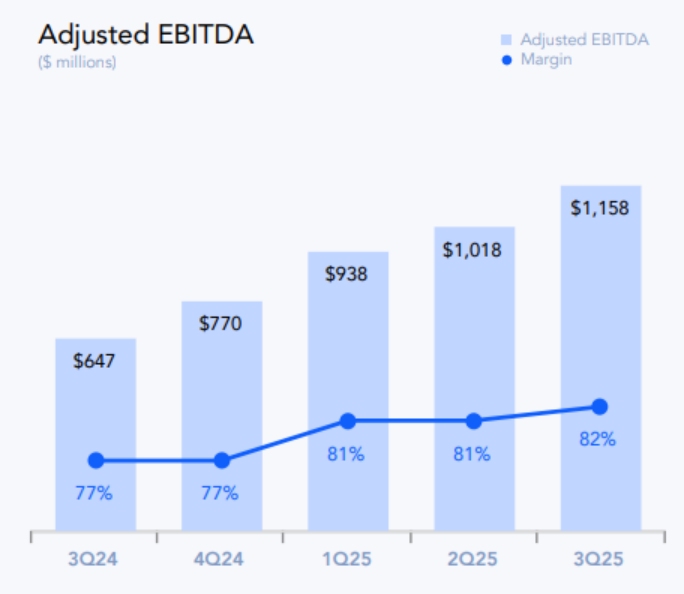

调整后息税折旧摊销前利润 | 11.6 亿美元 | 10.9 亿美元 | 超预期 | +79% |

AppLovin 的业务规模正实现惊人扩张。营收增长 68%,持续保持高增速;每股收益更是飙升 96%。值得关注的是,公司调整后息税折旧摊销前利润率再次突破 80%, 这一水平对众多科技公司而言,仍只是奋斗目标,而非常态。

来源:AppLovin

为了更直观体现这一数据的含金量,我们直接将AppLovin 与行业竞争对手对比。同类公司的利润率通常在 20% 至 40% 之间,由此可见,AppLovin 不仅增长迅猛,更能将增长高效转化为卓越的运营利润。

公司 | 2025 年Q3调整后息税折旧摊销前利润率(Adjusted EBITDA Margin) |

AppLovin(APP) | 82% |

The Trade Desk(TTD) | 38.6%(预估) |

Unity Software(U) | 23% |

财务深度解析:核心竞争力何在?

剥开表面数据不难发现,AppLovin 的优势不止于增长,更在于增长的质量与可持续性。该季度公司产生了 10.5 亿美元自由现金流。众多高增长科技公司都难以实现持续的现金流生成,而AppLovin 却能在营收快速增长的同时,维持 75% 的自由现金流利润率,这在行业内实属罕见。像The Trade Desk 这样的竞争对手,年度自由现金流通常只有几亿美元,且自由现金流利润率低于20%。

公司的盈利指标彰显出强劲的财务健康度。净利润率达到59%,营业利润率高达 77%。这些数据既体现了严格的成本控制,也印证了其核心广告技术平台的规模化优势:这套系统一旦搭建调试完成,即便处理数十亿次广告曝光,运营成本也无需同比例增加。

股票回购已成为公司资本管控的重要手段。第三季度,管理层回购了5.71 亿美元股票(合计 130 万股),并新增授权32 亿美元回购额度。这一举措既缩减了股票流通量,也为未来每股收益增长提供了支撑。

财务纪律同样体现在基础设施投资策略上。公司会提前布局硬件投入,尤其是支撑人工智能运算的GPU,并将这些成本计入利润表而非资本化处理,这种方式让企业真实成本更具透明度。

流动性储备依旧充裕:17 亿美元现金及等价物不仅能帮助AppLovin 抵御市场波动,还为激进扩张提供了资金保障。债务水平处于可控范围,净债务为 18.4 亿美元,净债务与息税折旧摊销前利润比率低于 1.5 倍。

第三季度业务转型:拓展网络广告领域

AppLovin 第三季度发展叙事的核心,是其向网络及零售广告领域的战略进军。10 月推出的 Axon 广告管理平台(Axon Ads Manager)是关键举措,标志着公司从以游戏为核心的广告业务根源,正式转向更广泛的跨渠道广告技术服务商定位。这款新平台采用自助式、邀请制模式,专为电商及非游戏类广告主量身打造,兼具灵活敏捷、可规模化拓展及人工智能驱动的核心优势。

初期成效十分显著。Axon 广告平台上的电商客户,周消费金额正以 50% 的速度增长。Shopify 平台集成、第三方归因等新功能的上线,进一步加速了业务推进。这并非即插即用的解决方案,广告主需完成像素代码集成与工作流程配置,因此消费金额完全落地存在一定滞后性。即便如此,管理层表示增长势头正呈滚雪球式扩大,若能维持当前增速,Axon 有望在数年内成为价值数十亿美元的业务渠道。

值得关注的是,Axon 平台以透明度和精细化控制为核心设计理念,为营销人员提供更深入的反馈数据及事件级优化功能。这与 Meta 偏向 “黑盒式” 自动化的运作模式形成鲜明对比。以下表格清晰呈现了 Meta 与 AppLovin 在人工智能驱动广告领域的核心策略差异:

平台 | AI优势 | 广告主角色 | 数据来源 | 控制权限等级 |

Meta | 受众挖掘与细分,创意及预算决策自动化 | 主要设定宏观目标,细节交由人工智能处理 | Meta 平台内的社交网络数据及用户行为数据 | 低(黑盒模式,全自动化) |

AppLovin | 针对特定应用内事件优化,最大化长期用户价值 | 设定具体事件目标,人工智能按目标执行并动态调整 | 详细应用内行为数据、合作方集成的事件数据 | 高(可定制化,透明化,反馈丰富,控制权限充足) |

与此同时,公司通过品牌架构调整,将“AppLovin” 定位为母公司,“Axon” 作为旗舰业务平台,刻意将Axon 塑造为尖端AI驱动的全球解决方案品牌。这一举措帮助公司摆脱了“专注游戏领域服务商” 的传统标签,为进军电商及其他国际业务领域开辟了新路径。

未来增长驱动力:三大核心看点

AppLovin 的未来增长取决于三大关键引擎:优化模型能力、多元化的广告主密度,以及用于创意制作的生成式人工智能。

1. 优化模型:数据飞轮与智能算法

AppLovin 的核心竞争力,在于其对广告匹配、个性化推荐及竞价模型的持续深耕。管理层在最新财报电话会议中明确表示,在可预见的未来,持续优化基于AI的推荐与竞价引擎,将是公司的首要任务。

这在实际运营中意味着什么?随着越来越多广告主(从移动游戏厂商到电商品牌,再到网络零售商)加入平台,系统会持续吸纳新型用户行为、营销活动目标及创意素材。这些多样化数据的涌入,让AppLovin 的模型学习速度更快,更精准预测何种广告在何时、何地对哪类受众效果最佳。

每一个新数据点(比如用户通过Axon 广告购买 5000 美元手袋,或玩家打通游戏第 20 关)都会整合到 Axon 的神经网络中。通过追踪这些深度行为而非仅基础点击或安装数据,AppLovin 的系统能掌握各业务领域真正驱动高价值、长期用户的关键因素。这让平台得以围绕真实转化和用户终身价值优化广告,而非局限于短期反馈,这对看重持续客户质量而非表面互动的广告主来说,吸引力远超同类平台。

“更多数据 → 更优模型 → 更高转化” 的良性循环,构筑了真正的技术壁垒。随着公司规模扩大,这一优势将让 AppLovin 始终站在广告定向与获客投资回报率(ROI)的前沿,成为平台长期价值的基石。

2. 扩大广告主密度:为何广告主和广告主类型越多越关键

广告主密度是AppLovin 财务韧性与竞争优势的核心引擎。在数字广告这类网络效应型业务中,更多广告主不仅意味着更大的客户基数,还能通过加剧广告位竞争推高广告定价(CPM),同时提升收入稳定性。某一领域缩减开支时,其他领域可能补足缺口。

对AppLovin 的长期潜力而言,平台广告主的多样性同样重要。第三季度,管理层着重强调了广告主结构的快速演变:如今Axon 平台上,西方电商品牌、直接面向消费者(DTC)的商家及零售企业占比持续提升。这种多样性让系统接触到广泛的消费者行为与需求信号,助力人工智能跨不同营销目标实现优化。

密度与多样性的相互作用形成滚雪球效应:网络生态越丰富,所有参与者的营销效果就越好,进而吸引更多其他领域的广告主加入。每新增一个垂直领域,平台模型都会获得独特信号,让营销活动优化更智能,竞争壁垒也更深厚。这种多样性还让核心推荐引擎难以被复制,给那些仅聚焦一两个领域的竞争对手设置了更高门槛。

这已转化为实实在在的成果:电商广告主入驻后,周消费金额飙升超50%。这不仅表明新垂直领域的广告主成功接纳并深度参与平台,也为 AppLovin 在黑色星期五等营销旺季实现更强劲的收入增长奠定了基础。

3. 生成式AI赋能创意制作:打造真正有效的广告

数字营销人员的一个普遍痛点是,创意图片、视频及文案往往与平台适配度不高。许多新加入Axon 的广告主,会直接上传为TikTok或Instagram滑动浏览场景设计的 5-7 秒短平快社交广告。但 AppLovin 的平台环境截然不同,这里的广告平均观看时长达35 秒,是前者的 5 倍。这种适配差异会抑制转化与互动,若不解决,可能限制公司在非游戏领域的增长。

生成式人工智能恰好能破解这一难题。AppLovin 正推出自研AI工具,帮助广告主自动生成或适配专为其平台设计的长时长、高互动广告,让小型商家无需为每次营销活动都聘请设计师或代理机构。但需注意的是,AppLovin 内部创意工具仍处于发展初期,尚未达到Sora、Veo等行业领先者的先进程度与全自动化水平。目前,广告主可先通过外部生成式工具制作广告素材,再上传至 Axon 平台。

假以时日,这种模式既能减少阻碍(消除创意瓶颈),又能增加平台上高效广告的数量。AppLovin 设想在不久的将来,广告主只需上传基础品牌素材,AI就能实时生成、测试并迭代定制化广告,大幅提升营销效果,让每一分营销预算都发挥更大价值。

因此,与追逐瞬时注意力的社交平台不同,AppLovin 致力于成为高意向、高互动广告的核心支撑。其平台不止于吸引流量,更在于将流量转化为实际行动 —— 购买、使用、留存。随着模型能力的每一次提升、新垂直领域的每一次拓展、创意人工智能的每一次迭代,平台的商业飞轮都会转得更快。这最终会为广告主带来更高回报,而在数字广告市场中,这正是最核心的增长驱动力。

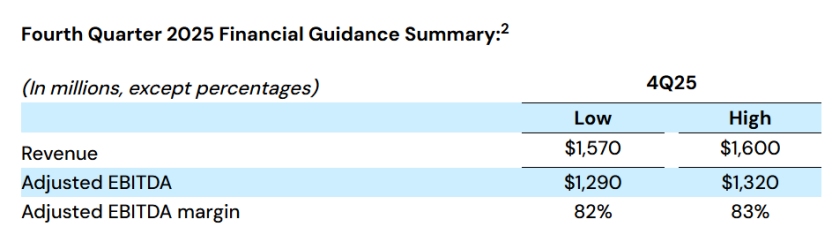

未来展望与业绩指引

第四季度业绩指引保持乐观基调:营收与息税折旧摊销前利润(EBITDA)均超出市场共识预期及公司内部目标。

来源:AppLovin

展望2026 年,管理层态度坚定自信:公司计划全面开放 Axon 平台,优化广告主入驻流程(减少阻碍,改善转化漏斗),并通过先进人工智能代理与创意工具提升自动化水平。国际市场扩张将是重点方向,尤其聚焦日本、韩国等非英语核心市场,本地化已不再是此前担忧的技术障碍,因为算法优化具备跨文化、跨市场的适配能力。

风险与挑战

尽管当前执行表现强劲,仍有多项风险不容忽视。AppLovin 原有垂直领域的市场饱和可能限制长期增长,不过向多元化广告主转型的战略正旨在抵消这一影响。

监管风险始终如影随形,数据隐私与广告欺诈相关调查持续发酵。尽管公司年初已迅速关停存在问题的Array 产品,但声誉风险与合规压力仍未消散。

来自Meta、谷歌及 Unity 的竞争依旧激烈。2025 年,AppLovin 基于事件追踪、隐私安全、通过 SDK 集成实现归因的技术模式,已从这些行业巨头手中抢占部分市场份额,但一旦创新步伐放缓或转化效果下滑,广告主可能回流至竞争对手平台。国际扩张之路同样拥挤,要求 AppLovin 快速完成产品本地化与支持网络搭建。

最后是宏观经济环境风险:消费支出疲软、广告预算波动,都可能拖累增长步伐,尤其是在经济复苏陷入停滞的情况下。AppLovin 充裕的现金储备虽能提供缓冲,但若市场需求走弱,广告主仍可能缩减投放。

结论

在行业内,AppLovin 2025 年第三季度的增长与盈利能力表现无可匹敌。这些核心数据充分印证了 Axon 平台极高的运营效率与规模化潜力,尤其是公司成功突破游戏领域边界,向电商、零售等多元领域拓展的背景下,这一优势更为凸显。

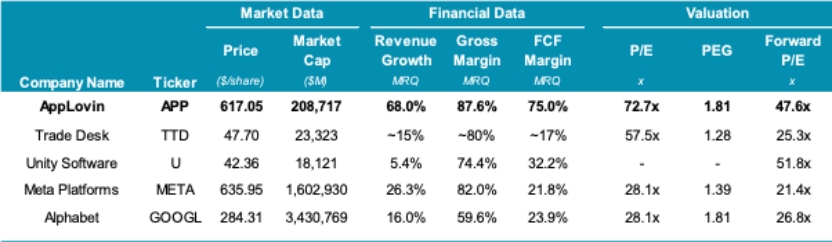

但数据显示,市场已充分认可这些优势:AppLovin 目前的市盈率(P/E)高达 73 倍,不仅远高于行业平均水平,更大幅超出 Meta、Alphabet(谷歌母公司)等行业巨头。Meta 与 Alphabet 凭借全球业务规模,虽增长速度相对较低,但估值溢价更为合理。同行业其他公司中,没有哪家能同时兼具如此高的利润率与增长率,但它们的估值也更为亲民。

来源:StockAnalysis、TradingKey

注:The Trade Desk 数据为 2025 年第三季度预估;Meta 与 Alphabet 数据反映其多元化业务模式,并非纯广告技术业务表现。

只有当AppLovin 在推动 Axon 平台突破传统游戏业务根基、在新垂直领域完美落地的过程中,持续保持行业领先的增长速度与利润率,当前的估值溢价才具备合理性。公司必须维持现有执行水准,才能支撑这一高溢价。目前来看,虽然AppLovin 的估值值得关注,但是其战略推进也展现出明确积极势头,但要延续这一估值溢价,仍需在所有影响估值的核心指标上,持续交出近乎完美的答卷。公司能否达到市场预期,将是决定未来投资回报的关键因素。