【新股IPO】海伟电子过讯 核心原料100%进口 价格波动或成盈利“绊脚石”

金吾财讯 | 据港交所11月3日披露,海伟电子通过港交所上市聆讯,这一进展标志着这家深耕电容器薄膜赛道的企业距离登陆资本市场仅一步之遥。

从行业政策背景看,“十五五”规划将创新材料列为战略性新兴产业核心领域,配套出台《重点新材料首批次应用示范指导目录(2024年版)》,涵盖299种新材料,为行业发展提供明确指引。海伟电子主营的电容器薄膜产品,依据《中国新材料产品与技术指导目录》,被归类至电子信息材料中的固态激光材料或功能薄膜类别,符合上述政策所覆盖的新材料范畴。

技术层面,海伟电子是国内少数具备电容器基膜生产线自主设计能力的企业,目前运营的五条生产线均为自主研发组装。具体而言,公司产线交付期约八个月,根据灼识谘询的资料,显着低于行业内平均三至五年的进口生产线交付期,同时,新建的电容器基膜生产线的投资成本预计为约1.2亿元人民币,同样远低于中国的行业平均水平。

公司电容器基膜的关键原材料为电工级聚丙烯。于往绩记录期间,电工级聚丙烯分别占原材料成本的70%以上。中国的电容器薄膜制造商主要依赖海外供应商供应电工级聚丙烯,主要原因为中国电工级聚丙烯行业仍处于发展阶段,仅少数国内供应商可用。当前,公司仅从海外供应商进口电工级聚丙烯,因此,公司也面临着依赖少数核心供应商的风险,特别是核心原材料高度依赖进口的问题需特别警惕。

据招股书显示,公司2022-2024年以及2025年首5月,五大供应商的采购额分别为1.96亿元(人民币,下同)、1.65亿元、2.91亿元及1.68亿元,分别占各自年度或期间采购总额的90.4%、78.6%、89.9%及74.4%。其中,最大供应商的采购额占总额的73.3%、45.3%、46.5%及48.2%。

此外,近年来,电工级聚丙烯年均价格波动明显,由2021年的每吨1.12万元增至2022年的每吨1.52万元,其后降至2023年的每吨人民币1.24万元,而2024年则小幅增至每吨1.28万元。由于公司议价能力有限,其在招股书中表示,他们无法保证原材料的价格未来不会大幅上涨,而且海外供应商未必能稳定及时地供应原材料。这种原材料供应的单一渠道,使得海伟电子在面对国际政治经济形势变化等外部因素时,显得较为脆弱,成本端不确定性较强。

值得注意的是,海伟电子同时存在因自身高端产品产能不足而向竞争对手采购产品的情况。公司的金属化膜需在电容器基膜表面蒸镀金属层制成,但因使用超薄基膜制造金属化膜的产能有限,公司主要采用薄型基膜生产,同时需委聘第三方(浩伟电子,实为公司竞争对手)供应超薄基膜制成的金属化膜,一定程度上依赖外部产能。

不过,针对高端产能依赖问题,公司已启动应对措施。因此,公司于2022年12月31日收购宁国海伟51%的股权,以快速获得金属化膜的生产及销售能力,并于2023年开始提供金属化膜。

公司名称:河北海伟电子新材料科技股份有限公司

保荐人:中金公司

控股股东:宋文兰、海伟财务、昌瑞谘询、嘉科谘询

截至最后实际可行日期,宋文兰、海伟财务、昌瑞谘询以及嘉科谘询分别直接持有公司已发行股本总额约49.32%、20.11%、3.84%及3.84%。

基本面情况:

公司专注于电容器薄膜行业达15年以上。公司电容器薄膜产品主要包括(i)电容器基膜及(ii)金属化膜。该等产品为薄膜电容器的关键组成部分,而薄膜电容器以其出色的耐电压性、高频稳定性及长使用寿命而着称。薄膜电容器的终端应用场景广泛,包括(i)新能源汽车,(ii)新能源电力系统,(iii) 工业设备及(iv)家用电器。

竞争格局:

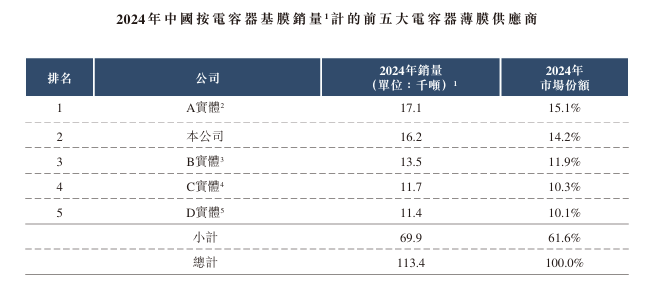

中国的电容器薄膜市场竞争激烈且集中。根据灼识谘询的资料,2024年,按电容器基膜销量计,包括公司在内的前五家公司占据61.6%的市场份额,预计这一数字比例未来还会上升。根据灼识谘询的资料,公司所处市场的关键竞争因素包括快速扩充的产能、技术专长与知识产权、整合的供应链、规模与运营效率,以及客户关系与认可度。

于2024年,按电容器基膜销量计,公司在中国电容器薄膜市场的市场份额为14.2%。尽管公司在中国电容器薄膜市场中排名第二。具体而言,于2024年,按电容器基膜销量计,在中国排名第三至第五的电容器薄膜供应商的市场份额分别为11.9%、10.3%及10.1%。

财务状况:

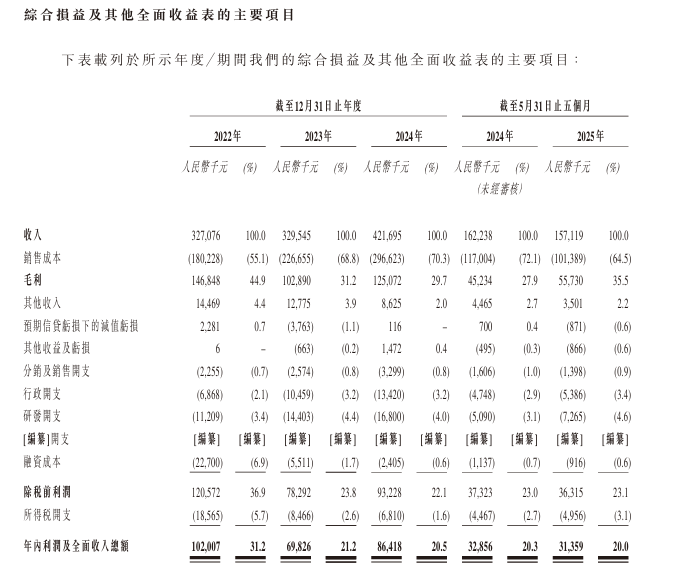

于2022-2024年度及2025年截至5月31日止五个月,公司收入分别为约3.27亿元、3.3亿元、4.22亿元及1.57亿元;对应同期,年内利润及全面收入总额分别为约1.02亿元、6982.6万元、8641.8万元及3135.9万元。

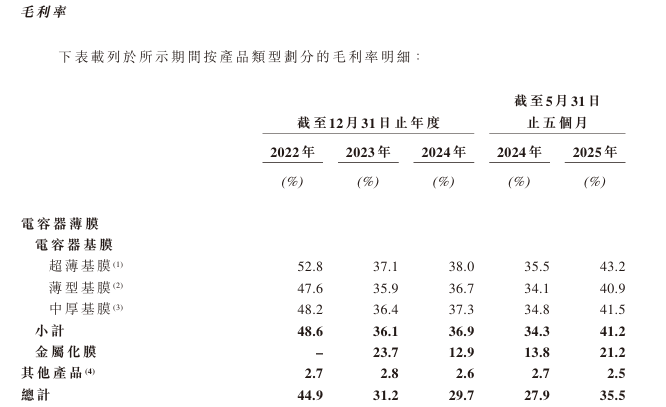

电容器基膜为公司收入的最大组成部分,于2022年、2023年及2024年以及截至2024年及2025年5月31日止五个月,分别占总收入的91.9%、71.8%、72.8%、71.7%及78.5%。

值得注意的是,公司此前三年毛利率呈下降趋势,由2022年的44.9%下滑至2024年的不足30%。

招股书显示,公司经营可能存在风险因素(部分):

1、倘若公司未能有效管理增长,公司的业务、财务状况及经营业绩可能蒙受重大不利影响。

2、公司无法保证,公司将能成功施行业务措施及战略或保证业务措施及战略能为公司带来可持续收入或利润。

3、公司的业务面临电容器薄膜行业供需情况变化的风险,因此受到使用公司产品的薄膜电容器的市场需求所影响。

4、公司的大部分收入来自电容器基膜产品。

5、倘公司无法跟上电容器薄膜生产技术的发展和进步,或无法应对行业标准的演变,则公司的业务、财务状况及经营业绩可能受到重大不利影响。

6、倘公司的产品不符合客户预期,或倘公司未能向客户增加产品销售额,公司的业务、财务状况及经营业绩可能会受到不利影响。

7、倘公司无法挽留现有客户及吸引新客户,则公司的业务、财务状况及经营业绩将受到不利影响。

8、公司向海外供应商采购电容器基膜的主要原材料电工级聚丙烯,而公司未必能稳定及时地获得主要原材料的供应。

9、国际贸易的紧张局势及政治紧张局势的加剧可能影响公司的供应链,从而对公司的业务、财务状况及经营业绩产生不利影响。

10、公司面临与价格及外汇汇率波动导致原材料成本波动有关的风险。

公司募资用途:

1、进一步扩大产能。计划在中国南方建设生产电容器基膜的新生产工厂(中国南方工厂)。包括购买及安装两条生产线的制造设备;兴建办公室及厂房楼宇;支付土地相关开支;兴建公共及配套基础设施;及支付与中国南方工厂相关的其他成本及开支。

2、提升公司的研发能力;

3、销售及营销活动;

4、营运资金及用于其他一般企业用途。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。