营利双增,股价却下跌!申洲国际隐忧渐现?

8月27日,在港股大盘整体承压的市况下,纵向一体化服装制造商申洲国际(02313.HK)午后股价突发跳水,截至收盘,该股跌幅为3.73%,报59.35港元/股。

究其原因,该股由升转跌,除了受羸弱大盘行情影响外,也与中期业绩表现有关。

8月27日午间,申洲国际发布了2025年上半年业绩报告,成绩喜忧参半。

今年上半年,申洲国际实现销售收入149.66亿元(单位人民币,下同),同比增长15.3%;归母净利润约31.77亿元,同比增长8.4%;但毛利率表现不佳,同比减少1.9个百分点至27.1%。

资料显示,申洲国际是国际知名运动鞋服代工龙头,公司下游客户包括耐克、优衣库、阿迪达斯及Puma等巨头。

对于公司营利双双提升,申洲国际称,主要得益于公司为客户提供了更为多元化之产品系列,在主要客户中的采购占比进一步提升;其二,公司海外工厂的生产规模扩充和运营效率提升,为海外市场之需求上升提供了产能保障。

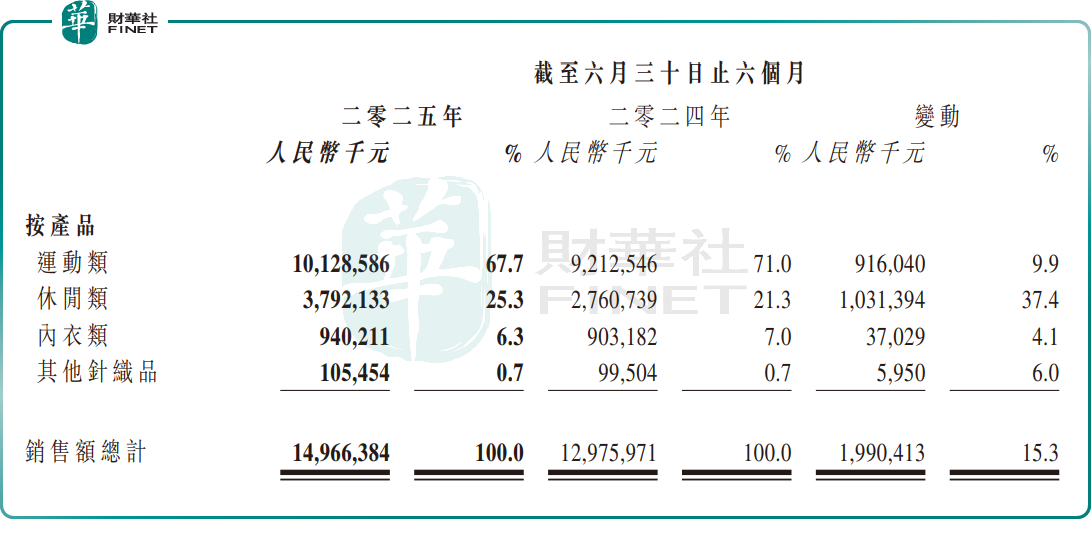

分业务看,运动类产品目前仍是申洲国际的“基本盘”,今年上半年,该业务板块销售额达101.29亿元,同比增长9.9%,占总销售额比重约67.7%。上升主要原因为欧洲市场和美国市场运动类产品需求增加。

其次,休闲类产品业务增长迅猛,正成为公司新的增长引擎。期内,该业务销售额为37.92亿元,同比增长约37.4%,占比提升至25.3%。该类产品销售额增长主要由于日本、欧洲等市场休闲产品需求增长。

此外,公司内衣类产品销售额同比增长4.1%,至9.40亿元,占比6.3%。

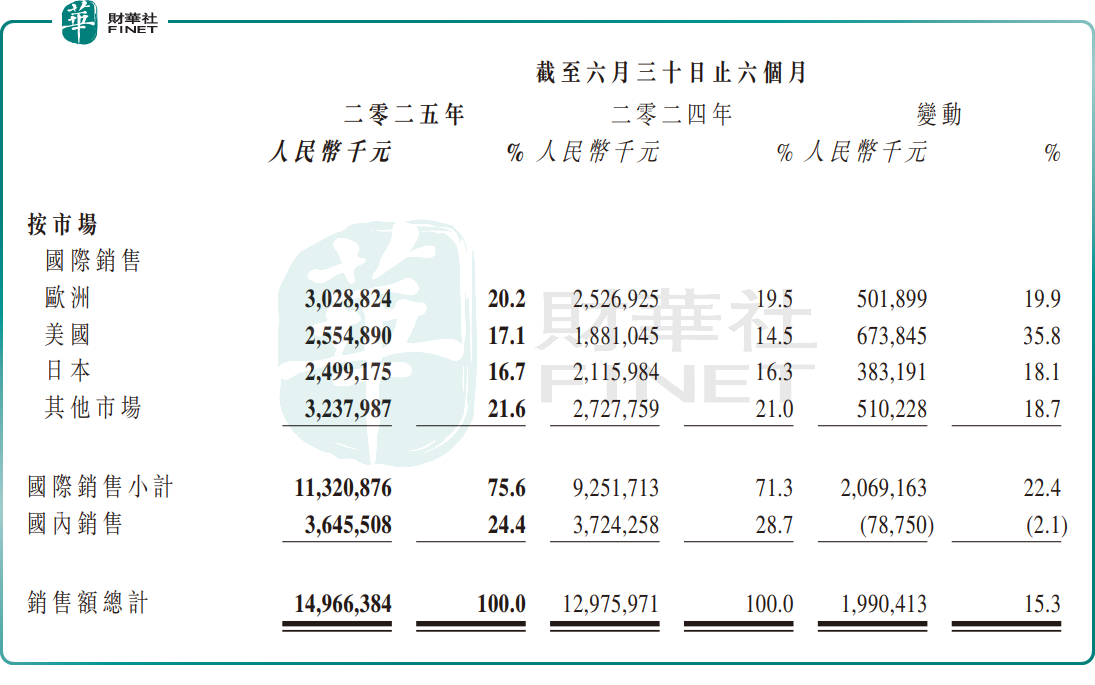

分区域看,申洲国际的产品主要销往欧洲、美国、日本等国际市场。报告期内,国际销售收入同比增长22.4%,贡献比重达75.6%。其中,欧洲市场收入同比增长19.9%,占比20.2%;美国市场收入同比增长35.8%,占比17.1%;日本市场收入同比增长18.1%,占比16.7%。

相较之下,国内市场需求仍较疲软。今年上半年,申洲国际的产品在国内销售同比下滑2.1%,占比缩减至24.4%。

为海外市场需求上升提供产能保障,今年上半年,申洲国际进一步扩充海外生产基地产能,在越南西宁省的新面料工厂项目进展顺利;在柬埔寨新建的成衣工厂,已于今年3月份开始投产。此外,公司也正在推进国内基地现有产能的升级改造。

不过,随着产能规模扩大,以及涨薪等劳动力成本水涨船高。受此拖累,今年上半年,申洲国际毛利率按年跌1.9个百分点至27.1%。这或许就是申洲国际今日股价跳水的重要原因之一。

申洲国际在公告中坦言,当前,全球纺织服装行业正面临深刻变革,中美贸易摩擦带来的关税不确定性和转口贸易限制削弱了中国产品的竞争优势,促使订单向越南等低成本国家转移。

同时,外需疲软和内需放缓导致产能局部过剩,行业竞争加剧,而持续上升的环保合规成本、人工成本,以及全球碳减排趋势会进一步压缩企业利润空间。