啤酒股中期业绩大分化!百威亚太净利暴跌,燕京啤酒却狂赚

今年以来,港、A两市均迎来显著上涨,市场出现了久违的牛市氛围,包括科技、生物医药在内的许多板块实现飙升。

不过,市场的悲欢并不完全相同。

相较于科技、生物医药的狂欢,啤酒板块表现得稍显疲软。数据显示,业内龙头百威亚太(01876.HK)年内累涨21.13%,华润啤酒(00291.HK)累涨11.88%,珠江啤酒(002461.SZ)累涨8.64%,青岛啤酒股份(00168.HK)年内下跌6.47%,重庆啤酒更是累跌近11%。

总的来看,许多啤酒股年内的涨幅跑输了沪指、恒指。

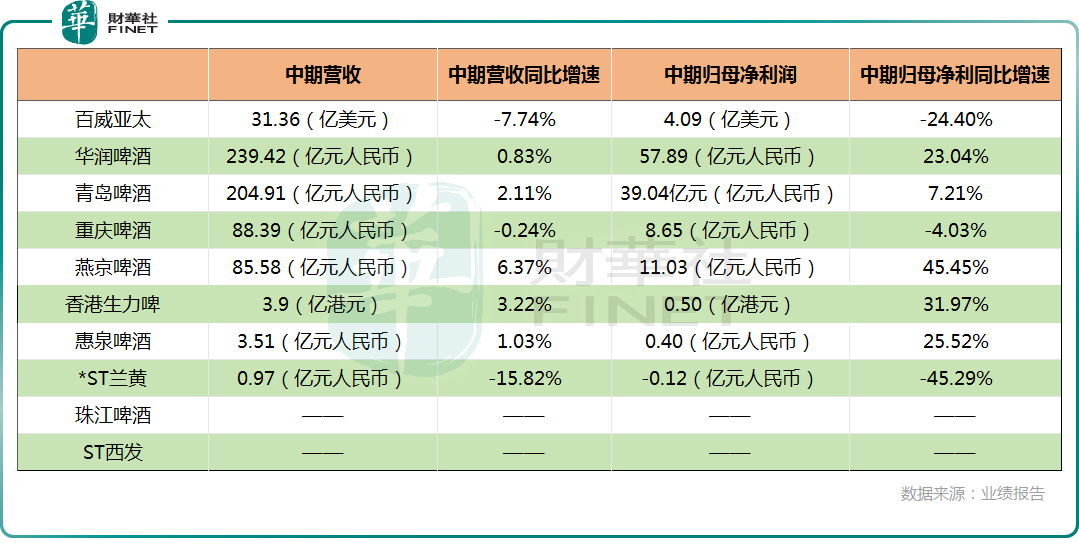

值得一提的是,近期多家上市啤酒企业已经披露了2025年中期业绩,整体表现比较分化,其中一些啤酒企业的利润遭遇下滑。

啤酒股中期业绩分化,百威亚太利润下降逾24%

具体来看,港、A两市除珠江啤酒、ST西发外,其余啤酒股均披露了2025年中期业绩。

而数据显示,上半年,百威亚太的营收、归母净利润遭遇双降,其中归母净利润同比大降24.40%至4.09亿美元,表现较差,主要系销量减少6.1%,每百升收入增长0.5%。

此外,重庆啤酒、*ST兰黄在上半年同样遭遇归母净利润下滑。

而在另一边,华润啤酒中期业绩表现较好,其归母净利润同比增长23.04%至57.89亿元人民币,利润端增速大幅超过收入端。

据悉,华润啤酒上半年的毛利率创历史新高,达48.9%,同比增加2.0个百分点,主要系啤酒业务高端化战略的持续发展和原材料采购成本的节约,其中啤酒业务上半年实现毛利率48.3%,同比增加2.5个百分点,主要系高端化的推动以及原材料成本红利所致。

燕京啤酒(000729.SZ)上半年的业绩表现也比较亮眼,其中期归母净利润同比增加45.45%至11.03亿元人民币,已经超过2024年全年。

根据业绩报告,燕京啤酒上半年的啤酒收入为78.96亿元人民币,同比增长6.88%。销量方面,公司上半年实现销量235.17万吨,同比增长2.03%,明显高于产业增速(上半年中国规模以上啤酒企业累计产量同比下降0.3%),对应吨价3357.50元/吨,同比增长4.75%。

此外,青岛啤酒、香港生力啤等啤酒企业也都在上半年实现了归母净利润的增长。

行业前景如何看待?机构这样说

虽然啤酒股今年的股价表现稍显疲软,但还是有多家机构对行业的发展前景发表了看法。

兴业证券发布研报称,展望来看,核心消费人群数量在未来5年仍有支撑,啤酒行业消费量有望保持平稳,同时借鉴海外经验,并结合中国经济高质量发展、区域间升级节奏差异带来的充足市场纵深、现饮渠道占比较高带来更高提价自主性和升级潜力等现实因素。兴业证券认为,啤酒高端化仍是中长期的主要趋势以及竞争的胜负手,此外第二曲线外延探索有望打开长期想象空间。

广发证券亦在近期发布研报称,短期内,月度行业产量增速对啤酒指数涨跌幅具备较强指导意义,而季度涨跌幅复盘则显示第二季度和第四季度是啤酒投资的核心窗口期;中期内,通胀周期啤酒板块投资回报更佳;远期则需关注第二曲线发展情况。

广发证券研究人员指出,啤酒行业的产业逻辑当前正从供给侧走向需求侧,供给侧逻辑保障了分红与企业盈利的稳定性,从股息率视角下啤酒龙头具备较强配置价值,需求侧逻辑则为行业的成长性加码,传统大单品放量与新口味化机会共存。