MongoDB第二季度营收同比增长24%,上调全年营收指引并超预期

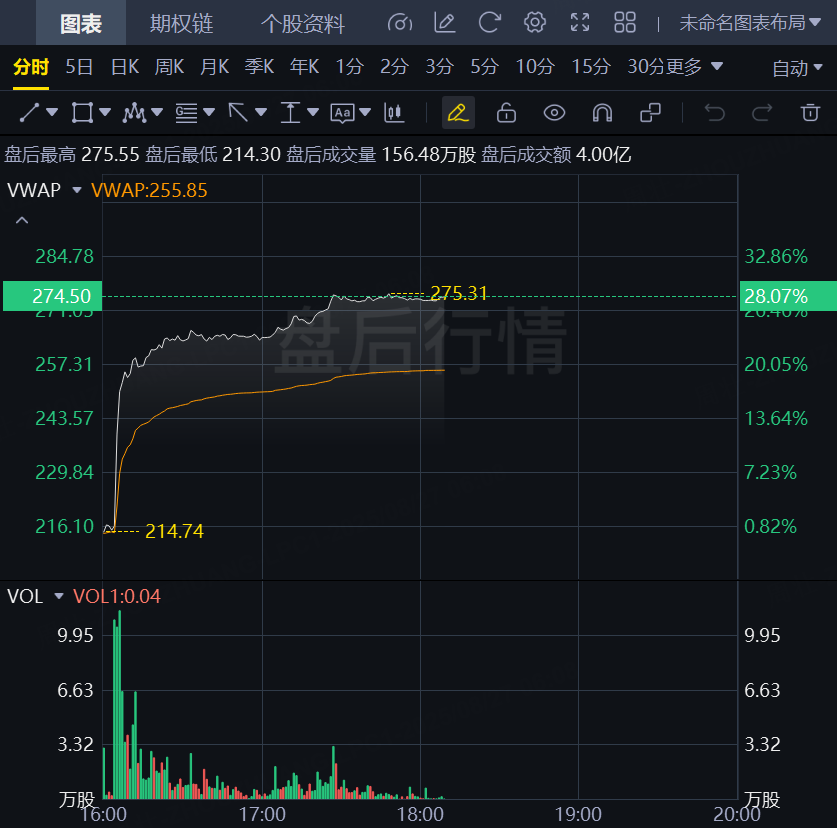

8月27日,数据库软件公司MongoDB盘后飙涨28%!该公司第二季度营收同比增长24%达到5.91亿美元,并上调全年营收指引,强劲的指导信号表明人工智能驱动的需求势头可能会持续下去。

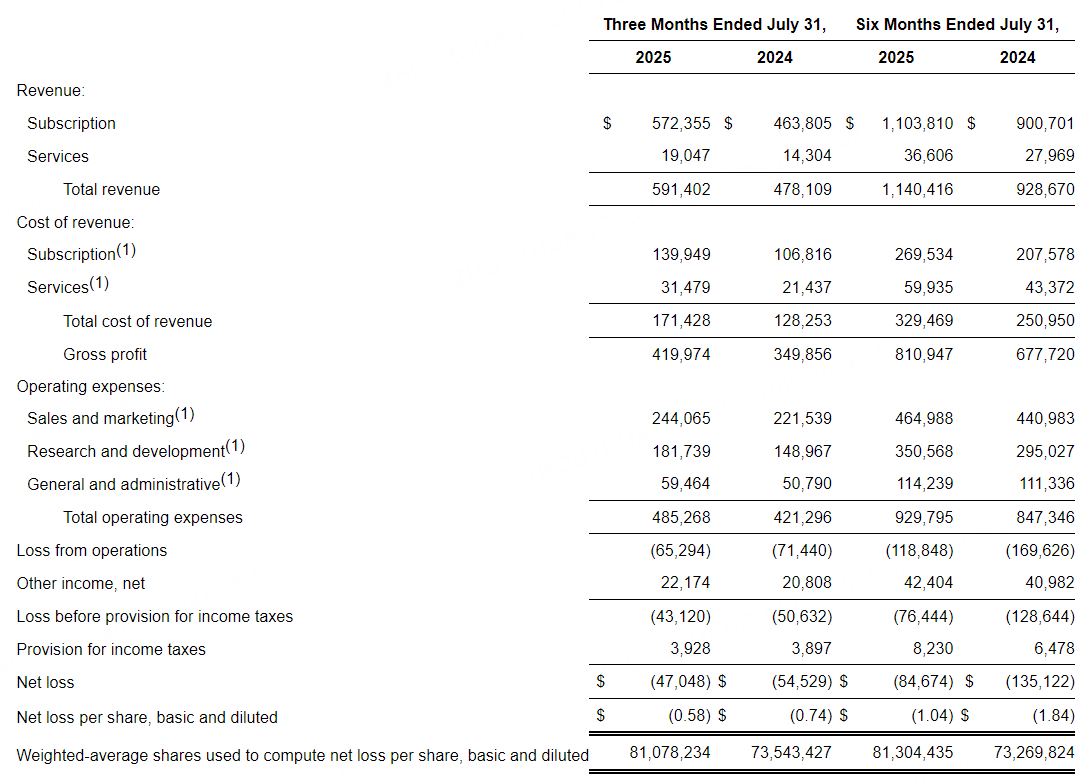

这家总部位于纽约的科技公司在超出预期方面表现出色,报告称其截至7月的季度调整后每股收益为1美元,这比去年同期增长了42.5%,远超华尔街分析师预测的每股67美分。

营收表现同样引人注目,季度销售额攀升24%,达到5.91亿美元,轻松超越分析师预测的5.54亿美元。强劲的财务业绩为MongoDB股价提供了急需的催化剂。在周二股价出现大幅逆转之前,MongoDB股价今年迄今已下跌8%。

人工智能革命推动客户发展

MongoDB 业绩复苏的驱动力似乎是人工智能热潮,它正在重塑企业软件需求。首席执行官 Dev Ittycheria 在公司财报中强调了这一趋势,并指出许多近期获得的客户正在专门构建人工智能应用程序。

这个专注于人工智能的客户群凸显了MongoDB的数据库解决方案正成为开发人工智能能力的企业不可或缺的基础设施。这一趋势将该公司定位为人工智能基础设施堆栈中的关键组成部分,随着越来越多的企业采用人工智能驱动的应用程序,它有可能开辟新的增长途径。

基于订阅的收入(代表公司核心的经常性业务模式)在本季度增长了23%,达到5.72亿美元。这一业绩显著超出了分析师预期的5.32亿美元,也体现了MongoDB客户关系的紧密性。

强劲的指导信号表明持续增长

管理层的前瞻性声明为投资者的乐观情绪提供了更多理由,公司预计第三季度销售额将达到5.895亿美元,处于其指引区间的中点。这一预测超过了分析师对截至10月底当季5.82亿美元的预期,表明人工智能驱动的需求势头可能会持续下去。

该指引体现了管理层对自身能力的信心,相信他们能够把握当前的市场机遇,并应对竞争激烈的数据库软件市场。MongoDB 数据库解决方案用户已超过 5 万,公司已建立起庞大的客户群,未来可期。

MongoDB 的 Atlas 订阅服务旨在跨多种云平台无缝运行,随着企业越来越多地采用多云策略,它已成为关键的增长动力。这种灵活性在企业寻求避免供应商锁定,同时在不同云环境中保持最佳性能时尤为重要。

该公司目前预计年度营收将在 23.4 亿美元至 23.6 亿美元之间,而之前的预期为 22.5 亿美元至 22.9 亿美元。市场普遍预期为 22.9 亿美元。

从人工智能狂热到现实的动荡之旅

该公司过去两年的股价表现反映了科技领域人工智能相关投资的波动性。由于投资者大举押注那些有望从人工智能革命中获益的公司,MongoDB 从 2022 年 11 月下旬到 2024 年 2 月经历了超过 200% 的惊人涨幅。

然而,随后的下跌凸显了市场情绪转变导致软件公司面临的挑战。在周二飙升之前,MongoDB 股价较 12 个月前下跌了 13%,反映出人们普遍担忧人工智能算法最终可能颠覆传统软件商业模式。

这种波动反映了许多企业软件公司的经历。这些公司最初受益于人工智能的热情,但后来却面临着质疑,质疑它们能否在人工智能主导的市场中保持竞争优势。人们的担忧集中在人工智能工具最终能否复制或取代传统的软件功能。

技术指标显示改善潜力

从技术分析角度来看,MongoDB 近期的表现在周二公布意外财报之前就已显示出提升空间。该公司的 IBD 综合评级为 65 分,该评级将五项独立的专有评级合并为一个综合评分。

虽然该评级表明基本面稳健,但仍未达到通常与最强劲成长型股票相关的90分或更高的分数。随着势头增强,周二的盈利超出预期以及随后的股价飙升可能会改善这些技术指标。

2025年,软件行业整体的困境为像MongoDB这样能够在人工智能时代展现清晰价值主张的公司创造了机遇。随着企业越来越认识到需要强大的数据库基础设施来支持人工智能应用,MongoDB似乎已做好准备,有望在这个不断增长的市场中占据重要份额。

该公司能够在扩大客户群的同时保持强劲的订阅收入增长,这表明其拥有可持续的商业模式,可以经受住持续的市场不确定性,同时利用席卷企业技术的人工智能转型。