上半年营收、利润双增!雅迪控股值得高看?

8月26日午间,两轮电动车行业龙头雅迪控股(01585.HK)2025年中期业绩出炉,成绩斐然。

财报显示,今年上半年,雅迪控股收入191.86亿元(单位人民币,下同)同比增加33.1%;归母净利润为16.49亿元,同比增长59.5%,符合公司预期。

受此利好提振,雅迪控股(01585.HK)早盘表现低迷的股价午后开始发力,截至收盘该股上涨1.34%,报12.82港元/股。

对于业绩增长,雅迪控股称,主要源于市场需求整体回升、公司产品组合扩大及更趋优化,以及对营销及品牌建设工作投资增加的支持下,销量上升带动收入增长。

回溯2024年,中国电动两轮车行业遭遇一系列挑战。年初,南京电动自行车起火事件,引发公众对电动自行车产品安全的担忧,市场需求出现周期性收缩。

在此背景下,工业和信息化部等五部门组织修订的强制性国家标准《电动自行车安全技术规范》出台。按《技术规范》规定,2025年9月1日后,所有新生产的电动自行车都必须符合新标准要求。在销售环节,2025年12月1日起,所有销售的电动自行车必须符合新标准。

这一新规发布直接推动行业进入调整期,两轮电动车厂商被迫采取降价促销策略,加速清理库存,以应对合规要求。

此举虽有效缓解库存压力,但短期内显著压缩了企业利润空间。以雅迪控股为例,2024年公司营收与净利润均同比出现双位数下滑。

步入2025年后,随着新国标落地时间临近,叠加“以旧换新”政策的实施,两轮电动车换购需求加速释放。

据商务部数据显示,1-6月,全国以旧换新方式销售电动自行车月均环比增长113.5%;截至6月30日,全国电动自行车收旧换新分别都达到846.5万辆,是2024年的6.1倍。

伴随着行业景气度的回升,今年以来,雅迪控股轻装上阵,并调整了产品与营销策略,主推优质、高附加值产品(冠能、摩登系列等),深化年轻用户群体布局,同时受到“以旧换新”补贴政策的驱动,两轮车销量实现快速增长。

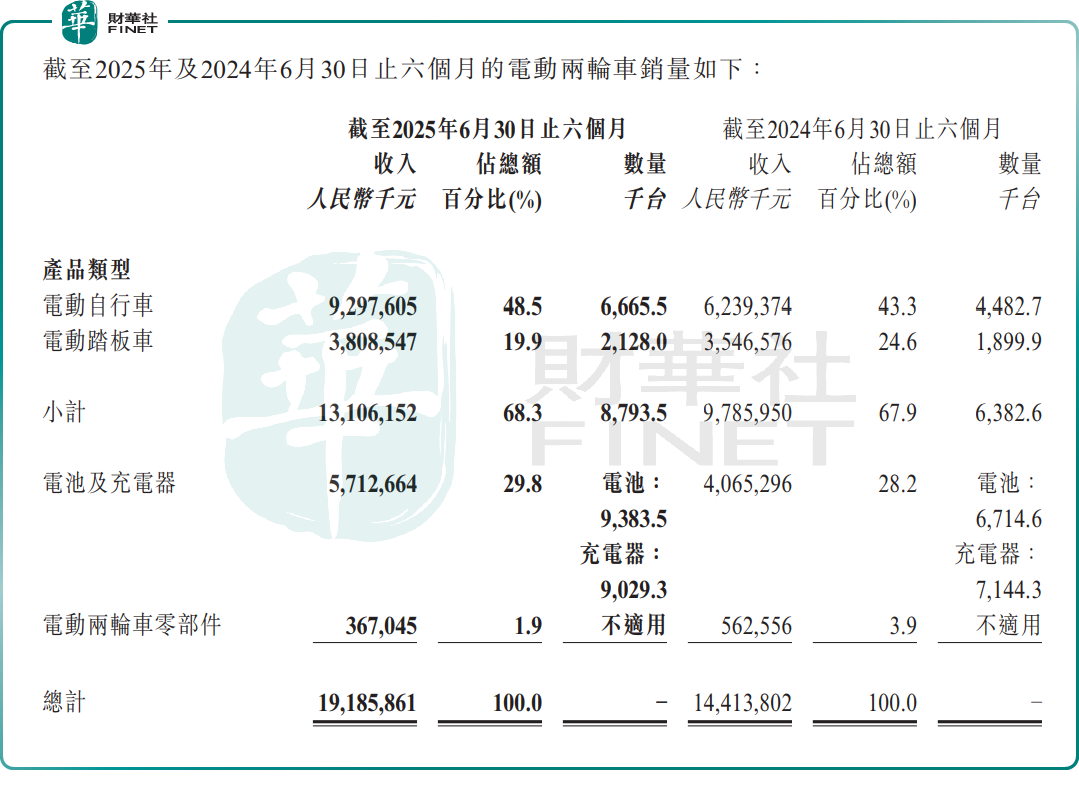

报告期内,雅迪控股电动踏板车和电动自行车销量同比增长37.8%至879.35万台,收入同比增长33.9%至131.06亿元。

同时,雅迪控股还拓展了电池及相关配件,通过全产业链深度布局巩固竞争优势。报告期内,电池及充电器业务收入57.13亿元,同比增长40.5%。

此外,得益于产品组合扩大及优化,加上公司产品价格上升,整体毛利率也由上年同期的18.0%上升至19.6%。

展望2025年下半年,雅迪控股管理层对其战略方向仍然充满信心,并致力于保持上半年的增长势头。雅迪控股表示,公司将继续专注加强其核心竞争力、推动产品创新、扩大全球业务版图,以及深化品牌参与度(尤其是年轻消费者分部)。

此外,机构也对雅迪控股2025年全年的表现持乐观态度。

华泰证券此前研报指出,随着“以旧换新”新资金到位,其持续性可期,后续叠加目标为规范行业发展的新国标9月1日开始实施,有望共同推动市场份额不断向头部企业聚集,雅迪控股作为龙头企业有望充分受益于行业政策红利。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。