“山寨减肥药之王”继续受困!Hims & Hers Q2营收不达标,股价盘后跌12%

TradingKey - 尽管2025年二季度营收劲升73%凸显数字医疗领域的增长潜力,但明星“AI+医疗”概念股Hims & Hers(HIMS)所面临的法律和业务挑战依然严峻,减肥药销售受到的负面影响似乎比分析师预期的还要严重。

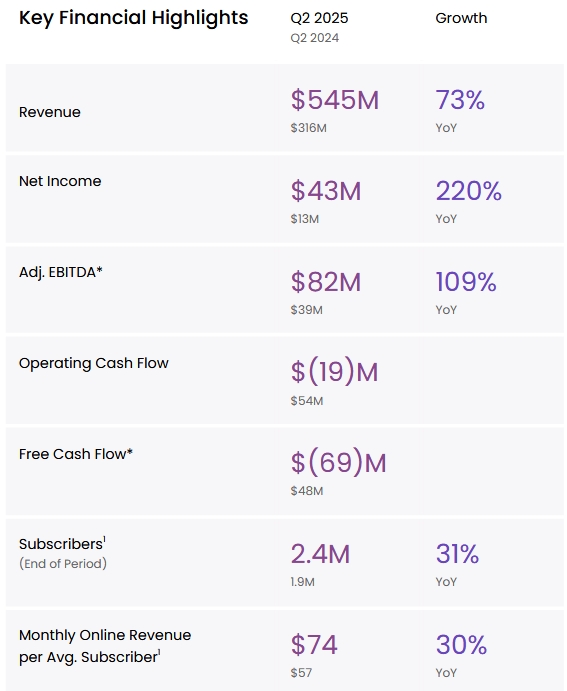

8月4日周一,远程医疗服务提供商Hims & Hers(下文简称Hims)公布了2025年Q2财报,当季营收同比增长73%至5.45亿美元,不及华尔街预期的5.52亿美元;净利润增长220%至4250万美元;每股盈利0.17美元,高于预期的0.15美元。

【Hims & Hers 2025Q2财务指标,来源:HIMS】

Hims预计第三季收入在5.7亿至5.9亿美元,中值略低于预期的5.83亿美元;预计三季度EBITDA(息税折旧摊销前利润)维6000万至7000万美元,不及预期的7710万美元。

分析认为,减肥药销售面临的风险是Q2营收和Q3指引不及预期的源头。

在过去,Hims主要销售男女个人护理产品,如男性脱发和处方勃起功能障碍治疗药物以及女性避孕药等。 Hims随后在2024年开始销售司美格鲁肽复合药物,试图通过销售更便宜、但未经批准的减肥药产品开启Hims的“第二增长曲线”。

但今年,Hims股价因减肥药市场的动态变化而受到打击。 2月,美国食品和药物管理局(FDA)宣布减肥注射产品短缺问题已解决后,Hims暴跌约三成。

今年6月,诺和诺德以“误导营销”为由暂停向Hims供应减肥药,再令后者减肥药销售陷入困境,Hims股价同样跌三成。

今年二季度,GLP-1减肥药销售额从一季度的2.3亿美元下滑至1.9亿美元,不过订阅者数量略有增长。

目前,投资人关注诺和诺德终止合作、以及礼来对配药药房发起的法律诉讼将如何影响Hims的业务前景。

摩根士丹利表示,公司未来的前景可能受惠于用户增长超预期、成功拓展减肥和激素替代疗法(HRT)等高潜力市场、以及平台规模效应带来的利润率提升,但药品短缺问题、激烈竞争、以及监管政策变化对制造和远程医疗业务的冲击仍构成下行风险。

截至8月4日,Hims股价年内大涨了161.99%,但4日盘后该股暴跌12%。