【热点追踪】美国5月CPI涨幅低于预期 特朗普喊话美联储降息100基点

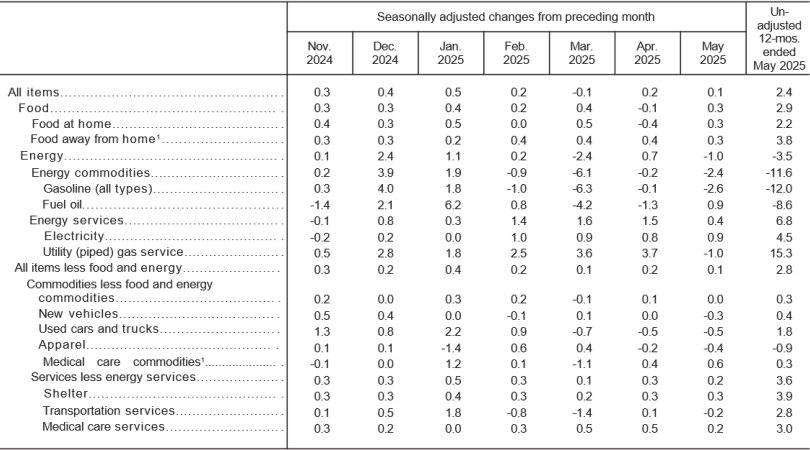

金吾财讯 | 6月11日,美东时间早上8点30分,美国劳工统计局公布了5月消费者物价指数。其中,美国5月未季调CPI同比2.4%,前值2.3%,预期2.5%;环比增长0.1%,前值0.2%,预期0.2%。

剔除掉波动较大的食品和能源的核心CPI同比增长2.8%,前值2.8%,预期2.9%;环比增长0.1%,前值0.2%,预期0.3%。

具体来看,导致5月整体CPI全面低于预期的原因主要是能源价格(Energy)的下滑,其分项中的汽油价格下跌了2.6%,抑制了整体CPI的上涨。据悉,以打压油价来遏制通胀是特朗普一直以来的主张,但6月以来国际油价有所反弹,或将增加后续能源通胀的不确定性。昨夜纽约期油每桶收报68.15美元,升幅约4.9%。

而核心CPI环比下降的主因则是受二手车、服饰价格的下跌的影响,前者下跌0.5%,后者下跌0.4%。特朗普政府针对进口汽车25%的关税目前仍未体现在整车零售端。

但仍有部分受关税影响较大的分项出现了显著上涨。其中主要家电(Major appliances)环比上涨1.3%,同比上涨4.3%;其他娱乐用品分项下的玩具与游戏(Toys)分项录得环比上涨0.3%,同比上涨1.3%;而电脑分项录得环比上涨0.7%,同比上涨1.1%,不过这些项目还不足以提升整体通胀。

一系列低于预期的通胀数据说明,美国消费者尚未感受到来自特朗普关税政策的压力,或许是因为最严厉的关税已经暂时停止。

美联储降息前景

数据公布后,美国总统特朗普在社交平台发文称:“CPI数据刚刚公布,数据非常好!美联储应该降息整整1%(100个基点)。这样到期债务的利息支付就会少很多。”而美国副总统万斯也向美联储喊话,拒绝降息是货币政策失当行为。

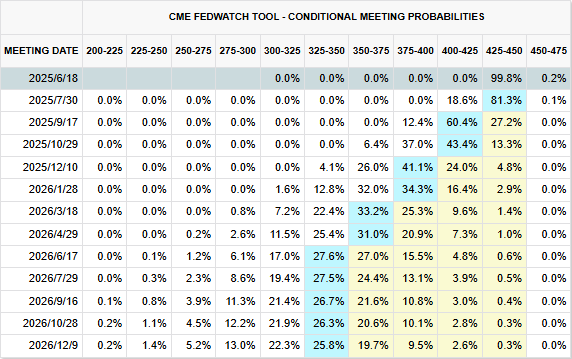

但市场对特朗普的喊话却毫无波澜,据CME Group美联储观察工具显示,截至发稿,美国6月维持利率不变的概率为99.8%,7月维持利率不变的概率为27.2%,降息25个基点的概率为18.6%。9月降息25个基点的概率为60.4%,降息50个基点的概率12.4%。

后续观察美联储降息预期仍需重点关注以下几个宏观数据:1)北京时间6月18日晚8点30分,美国至6月14日当周初请失业金人数。2)6月19日凌晨2点,美国至6月18日美联储利率决定。3)6月27日晚8点30分,美国5月核心PCE物价指数年率(美联储更注重于PCE物价指数,而非CPI)。

机构对本次CPI的看法

华泰证券表示,5月通胀虽然低于预期,但高频数据显示,关税对超市商品价格的影响仍然在持续传导。该机构预计,随着部分分项扰动的消退,核心通胀未来将有所回升。但由于服务分项能够提供一定对冲,预计通胀回升较为温和。随着移民冲击的加大以及经济动能的放缓,预计6月后新增非农就业进一步走弱的风险上升。

中金公司表示,美国5月的CPI数据展示了这样一幅图景:由于消费者端需求存在不确定性,企业并未像疫情期间财政货币双扩张之时那样借着供应链扰动的情况“趁火打劫”般大幅涨价,抬高利润空间。相反,由于企业“提前抢进口”库存充足,许多零售商仍在一边等待关税的取消与减免,一边以较低价格销售关税实施前采购的商品,暂时通过消耗库存和压缩利润空间“吃掉”了部分通胀压力。随着库存消耗与留存关税的持续,未来几个月可能会看到一轮物价上涨,部分企业已开始通过提价转嫁成本,尤其是大型零售商如沃尔玛已宣布将逐步提高价格,且这一决策已自5月中下旬起体现在零售端数据中。当然,此轮涨价相较于2021-2022年那次,总需求没有很强劲,也没有强烈的财政和货币刺激,属于结构性和一次性上升,预计出现广泛通胀的可能性较低。

中金还指,下周美联储将迎来6月议息会议,相较于3月未见“对等关税”之时的点阵图,6月FOMC可能会小幅上调通胀预测,但由于非农就业韧性以及关税降温,联储对于增长的判断可能比3月更乐观。由此,鲍威尔在这次会议上的态度可能偏鹰,这或让期待美联储降息的投资者感到失望。