AMD第四季度营收创纪录,关键的数据中心掉链子!股价盘后跳水9%

TradingKey - 尽管营收和利润双双高于市场预期,但全球半导体巨头、「万年老二」超微半导体AMD(AMD.US)股价在2024年Q4财报公布后巨震,理由是最受关注的数据中心业务增长不达预期。

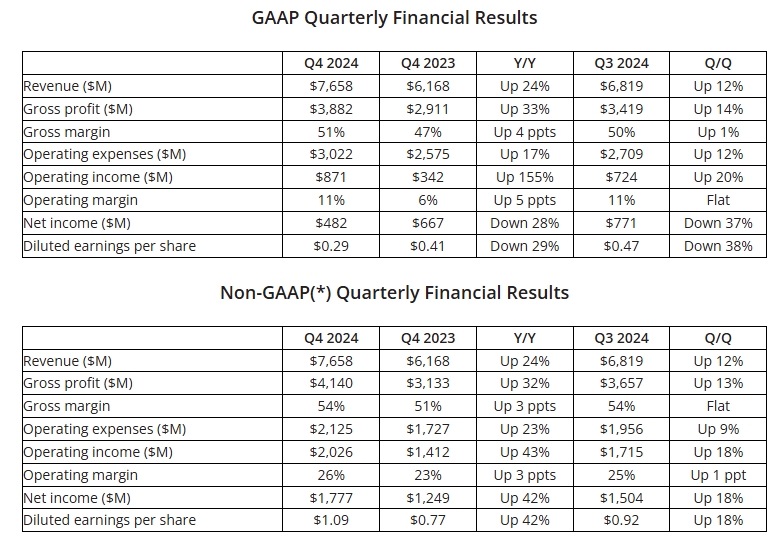

2月4日美股盘后,AMD公布了去年第四季业绩,总营收和净利润均创历史新高,并超过市场预期。第四季AMD营收为76.6亿美元,年增24%,预期75.3亿美元;非GAAP净利润年增42%,至17.8亿美元的历史最高,每股获利(EPS)为1.09美元,预期1.08美元。

【2024年Q4 AMD财报,来源:AMD】

分部门看,数据中心部门和含PC晶片的客户端部门均实现中高两位数百分比的年增长率,并刷新记录,而游戏部门和嵌入式部门则录得两位数百分比的下滑。

● 数据中心部门:Q4年增68%至39亿美元,预期41.2亿美元;2024年全年增长94%,至126亿美元。

● 含PC晶片的客户端部门:Q4年增58%至23亿美元。

● 游戏部门:Q4年减59%,至5.63亿美元,高于预期的4.87亿美元。

● 嵌入式部门:Q4年减13%,至9.23亿美元。

AMD执行长苏姿丰在声明中表示,「2024年是AMD转型的一年,我们实现了创纪录的年收入和强劲的盈利增长。」

AMD财务长Jean Hu称,「我们以强劲的第四季结束了2024年,实现了创纪录的收入增长并加速盈利增长,同时积极投资人工智能和创新,为我们实现长期增长和价值创造做好准备。」

展望2025年,AMD预计今年将实现两位数的强劲收入增长和每股盈利增长。

数据中心表现逊色?

财报公布后,AMD股价盘后先冲高5%,后转跌9%,很大程度是因为数据中心营收不及预期,引发了投资人对AI货币化能力的怀疑。

苏姿丰指出,随着EPYC处理器的采用加速,该公司的数据中心年收入几乎翻了一倍,并实现了超过50亿美元的AMD Instinct加速器收入。

尽管未达到华尔街的预期,但Q4数据中心年增长率也高达约70%,Instinct GPU和EPYC CPU是这一增长的主要源泉,两者都是英特尔处理器的竞对产品。

苏姿丰对数据中心部门的未来增长持有信心,「得益于我们的数据中心部门的快速扩张,AMD将处于一个陡峭的长期增长轨道上。」

AMD股票还值得进场?

全球晶片三巨头非英伟达、AMD和英特尔莫属。在过去一年里,「AI最大赢家」英伟达股价大涨80%,而AMD下跌超30%,深陷困境的英特尔大跌超50%。

在Q4财报公布前一段时间,Cantor Fitzgerald、美银、汇丰和高盛等投行均下调了AMD目标价,认为该公司数据中心收入增长会不及预期,AI GPU市场份额承压。

TradingKey分析师团队认为,AMD在成本控制和利润率扩张方面做得非常好。毛利率连续四个季度小幅上升,至51%,管理层预计今年将升至54%左右。此外,营业费用占收入的比例也在下降,使得营业利润率提升至14%,而去年同期为6%。

TradingKey认为,投资人仍将英伟达视为AMD表现的基准,而在现阶段很难看到AMD在短期内缩小与英伟达的差距,这就是为什么AMD股票在过去一年中持续下跌,从2024年3月的峰值回落了近50%。

不过,从投资价值的角度看,AMD已经不那么昂贵了,调整后的市盈率为45倍,并且有很大的增长空间。我们希望在变得更加看好这只股票之前看到更多积极的迹象。