AI出事,Q4谷歌财报两大“败笔”!Google股价盘后跌7%

TradingKey - 2月4日周二盘后,美国七巨头之一的谷歌(GOOG.US)公布了截至2024年12月31日的第四季财报。或因投资人不满云业务增长减速和AI支出飙升,谷歌盘后股价大跌7%。

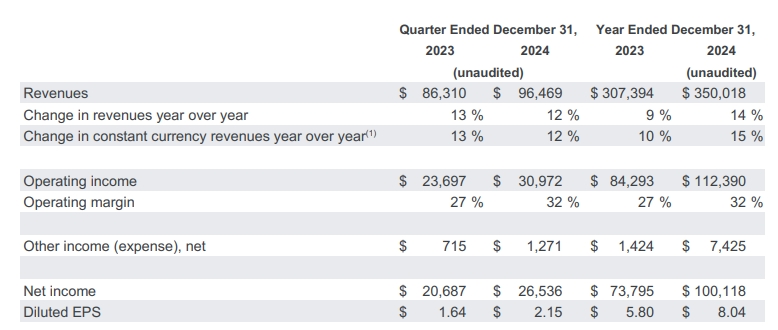

总的来看,谷歌第四季营收低于预期、每股获利(EPS)高于预期,两者增速均低于第三季,营收增速创2023年Q3以来最低。 2024财年,谷歌总营收3500.2亿美元,每股收益8.04美元,均逊于预期。

财报显示,去年第四季谷歌总营收为964.7亿美元,年增12%,不及LSEG预期的965.6亿美元;净利润年增28%至265.4亿美元,每股获利(EPS)为2.15美元,预期2.13美元。

【2024年Q4谷歌财报,来源:Google】

云业务失色

分部门来看,谷歌的搜索、广告和Youtube视频服务业务增长均超预期,但被认为最受惠于AI发展的云业务的增速不及预期。

● 广告:724.6亿美元,年增10.6%,预期717.3亿美元;

● 搜索:540.3亿美元,年增12.5%,预期532.9亿美元;

● 谷歌云:119.6亿美元,年增30%,预期121.9亿美元,也较Q3增速的35%有所放缓。

分析认为,云业务增速不达预期是谷歌盘后股价大跌约7%的主要原因。截至撰稿(5日),谷歌最新收盘价为207.71美元,年内上涨9%。

TradingKey分析师Peter Petrov认为,市场的反应有点过于激烈,理由有二:

1、不达标的收入差距其实很小,略低于2.5亿美元。

2、管理层在财报电话会议上澄清,业绩下滑是由于供应瓶颈,而不是云服务需求下降。谷歌云服务的年增长率仍然稳定在30%左右,高于竞争对手微软云服务的19%的增长率。

谷歌首席财务官Anat Ashkenazi表示,谷歌第四季人工智能产品的需求强劲,年底的需求超过了该公司的可用产能。他们正非常努力地使更多产能上线。

AI支出爆表

谷歌去年第四季资本支出为140亿美元,高于预期的132.6亿美元。谷歌计划在2025年投资750亿美元的资本支出,高于市场预期的588.4亿美元;预计第一季资本支出在160亿美元至180亿美元之间,预期143亿美元。

这与近期席卷华尔街和AI界的中国AI模型DeepSeek带动的低成本算力潮形成鲜明对比。 DeepSeek大模型训练成本不足600万美元,仅为同性能模型的5%至10%。有观点称,这意味着AI模型开始进入「平价时代」。

谷歌高层表示,这一扩大的资本支出反映了公司对技术基础设施的投资,最大部分是投资于服务器和数据中心,以支持在Google Services、Google Cloud和Google Deepmind方面业务的增长。

分析师Petrov表示,投资人不喜欢这份财报的另一个原因是资本支出。谷歌将在2025年投入750亿美元,较2024年高出36%,这一数字确实相当可观,但并非没有先例。相比之下,Meta在2025年的资本支出将达到650亿美元,较2024年高出75%。

谷歌股票值得买吗?

总体而言,Petrov认为谷歌Q4财报「一点也不差」,该公司广告、搜索、Youtube收入均表现良好。谷歌目前是七巨头中估值最便宜的股票,在这次收益情况公布后,其估值还会更低。

Petrov同时警告称,法律和监管问题的不确定性可能会阻碍股价的大幅上涨。

TradingKey分析师Frank Li在财报公布前给出了谷歌仍具可投资价值的五大理由:

1、谷歌自研AI晶片TPU会进一步降低其对英伟达GPU产品的依赖。另外,就DeepSeek对AI产业的影响来看,这对已经实施开发英伟达之外独立自研晶片的谷歌而言还是正面的,且如果带动Capex(资本支出)未来良性趋势减少,谷歌也相对偏正面。

2、主要业务收入稳步增长。目前看,搜索业务受到来自ChatGPT等AI工具的挑战有限;多元生态和收入来源也构筑了谷歌的高护城河,尤其是Youtube的未来贡献值得关注;在TikTok退出美国市场或被转让风险下,Youtube基于长短视频结合的广告收入会进一步发力。

3、量子计算机方面突破性进展,Willow的总体出错率较上一代量子晶片降低了二十倍。

4、反托拉斯诉讼的影响。虽然美国司法部建议拆分Chrome浏览器和Android一度引起股价跌落,但从90年代的微软案相关判例来看,市场认为该事件的影响在谷歌可控范围内。

5、估值方面,近期上涨后的近27倍PE水平在对比其他几个科技巨头方面仍显得较低。回溯2023年以来谷歌在AI逐步挽回后起劣势后,基于多元生态及主要收入保持稳定的态势,包括分拆风险相对可控的背景下,谷歌很有可能会迎来价值重估。