SpaceX与特斯拉的战略合围:马斯克如何用星际资本重构特斯拉估值?

AI播客

SpaceX IPO旨在通过全球众筹解决火星计划巨额资金需求,而非与特斯拉争夺资金。SpaceX的发射业务、星链网络及星舰技术将构建太空基础设施,支撑特斯拉的AI发展,包括为其提供太空能源、天基边缘计算及光速数据传输。SpaceX的上市有助于特斯拉摆脱“提款机”角色,并可能受益于马斯克个人持股变现回购特斯拉股份。SpaceX的成功将提升特斯拉作为“星际基础设施供应商”的估值逻辑。短期风险包括资金分流及轨道数据中心技术挑战。

你手里的特斯拉股票,会不会因为SpaceX的上市而被抛弃?这恐怕是近期二级市场投资者最焦虑的问题。毕竟,当投资者有了直接押注“星辰大海”的机会,谁还会留恋地上的电动车?

但在马斯克的宏大棋局中,这种“非此即彼”的思维恰恰是对战局最大的误读。SpaceX的上市,绝非是对特斯拉资金的抽血,相反,它是特斯拉完成最终形态进化的助推器。如果说SpaceX负责搭建通往未来的物理骨架,而特斯拉则负责注入智能灵魂。两者的战略合围,才构成了马斯克商业帝国的完整闭环。

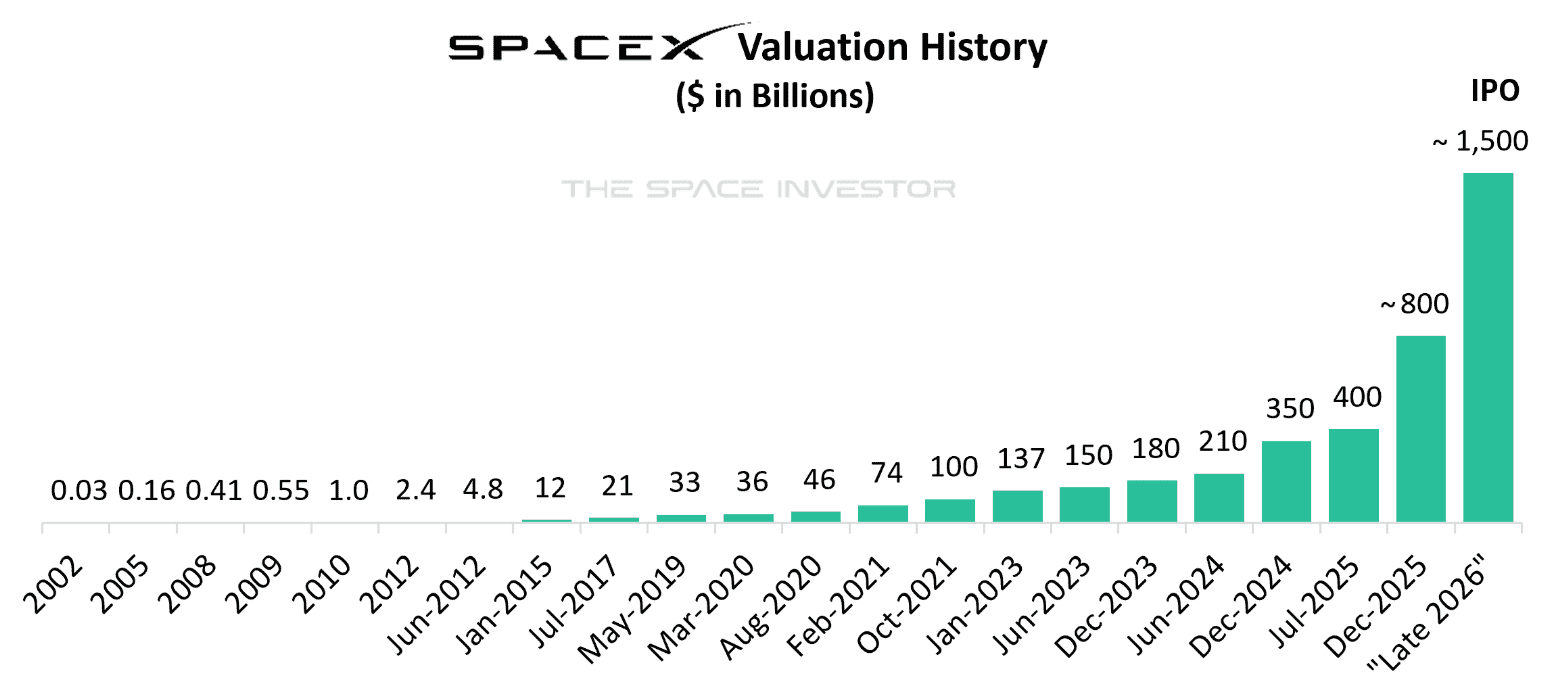

1. 为什么SpaceX IPO值得关注?当私募融资已撑不起马斯克的野心

来源:the space investor

SpaceX目前的估值已在私募市场达到了惊人的水平,甚至有传言IPO目标估值高达1.5万亿美元。与此同时,马斯克个人的身价也逼近5000亿美元。看似这就是“富可敌国”,为何还要向公众伸手要钱?

来源:Forbes

因为在火星计划面前,这些数字依然是杯水车薪。根据马斯克的公开设想,要建立一个自给自足的火星城市,至少需要运送100万吨物资到火星表面。按照当前“星舰”(Starship)的设计载荷,这意味需要约1000艘飞船组成的舰队。加上在轨道加注燃料的需求,往返火星的总发射次数至少需要1万次。即便Starship能将单次发射成本压低至1亿美元(目前行业平均水平的几十分之一),仅发射成本这一项,就高达1万亿美元。

这里存在一个巨大的认知误区:市值不等于现金。 虽然英伟达市值高达4万亿美元,美国2025年GDP预测约为31万亿美元,但这并不意味着1万亿美元是个小数目。1万亿美元的现金支出(CapEx),超过了美国国防部一年的总预算(约8500亿美元),也远远超过任何一家科技巨头账面上的现金储备。

结论很明显:依靠马斯克个人的财富或有限的私募市场(PE),甚至传统的地球经济体系,都撑不起这个野心。SpaceX选择IPO,不是为了传统意义上的股东套现,而是为了向全人类的过剩流动性发起“众筹”,以此来完成人类历史上最昂贵的工程。

对于特斯拉股东而言,这一巨大的资金需求不再是噩梦,而是解脱。在过去,特斯拉实际上扮演了马斯克帝国的“供血心脏”。每当SpaceX研发受阻或推特(现X)急需资金时,特斯拉的股价往往会因为马斯克的大额减持而剧烈波动,股东们为此瑟瑟发抖。

SpaceX IPO后,将拥有独立的、造血能力极强的融资平台。特斯拉将不再是马斯克的提款机,而是被保护的核心资产。 甚至,随着SpaceX流动性的释放,马斯克有可能利用个人持有的SpaceX股份进行抵押或变现,反向回购特斯拉股份,从而增加控制权,确保特斯拉在AI发展方向上不被短期资本左右。

2. SpaceX业务核心剖析:为特斯拉搭建“太空后台”

在谈论火星之前,我们需要先看懂SpaceX现在的赚钱逻辑。根据权威航天媒体 Payload 的预估,SpaceX 2026年的收入预计将达到220亿-240亿美元,同比增速超过50%。这不仅仅是一家火箭公司,更是一个正在成型的庞大商业生态。我们可以通过以下三个核心支柱来拆解其业务结构:

- 发射业务-全球运力的绝对垄断:SpaceX的猎鹰9号(Falcon 9)和重型猎鹰(Falcon Heavy)目前占据了美国发射市场的主导地位。一个最能说明其垄断地位的数据是:在2024年全球所有送入轨道的载荷质量(Upmass)中,SpaceX一家公司占比超过了90%,其余所有国家和公司的总和不足10%。这意味着SpaceX掌握了通往太空的定价权。随着Starship的商业化,这部分业务将逐渐转变为“内部物流部门”,其核心使命将从服务外部客户转向服务于马斯克自己的星链部署和火星运输。

来源:Bryce Briefing

- Starlink星链-从宽带到全球神经网络:这是SpaceX目前的增长引擎,预计贡献了公司超过70%的营收。截至目前,SpaceX在轨运行的Starlink卫星数量已超过9,000颗。这个数字有多恐怖?它占据了人类目前所有在轨活跃卫星总数的65%以上。Starlink不仅是向全球数百万用户提供宽带服务,它本质上是一个包裹地球的低轨道通信星座。对于特斯拉而言,Starlink的意义远超宽带服务。由于地面基站在海洋、沙漠和空域存在大量盲区,Starlink将成为特斯拉Robotaxi车队和Optimus机器人的全球神经系统。它确保了无论是在撒哈拉沙漠采矿的机器人,还是横跨太平洋的物流船,都能保持实时在线。这是一个具有极高壁垒的分布式数据中心网络。

来源:retirewithrohit

- Starship星舰-规模化的物理载体:虽然目前Starship处于测试阶段,尚未大规模产生收入,但它是整个战略的物理底座。Starship的核心价值不在于“大”,而在于“量”。只有Starship具备的百吨级运力和极低的单位成本,才可能将成千上万吨的GPU服务器、散热设备和能源模块送入轨道。它是未来太空数据中心得以建成的唯一前提。

3. 逻辑升级:SpaceX的“脑”其实是Tesla

这是市场最容易忽视,但也是最具爆发力的逻辑:SpaceX IPO融来的钱,实质上是在扩建特斯拉的“大脑容量”。

马斯克曾多次提到,虽然在太空中建立数据中心面临散热和辐射的巨大工程挑战,但从物理学的第一性原理来看,这不仅是“可行的”,甚至是AI文明发展的“必经之路”。随着AI模型的参数量呈指数级膨胀,地面算力正面临物理学的极限挑战。SpaceX与特斯拉的结合,正在通过三个维度,由浅入深地重构AI算力的未来:

- 首先,是逃离地面的“能源引力”。 目前,训练L5级自动驾驶(FSD)和通用机器人(Optimus)需要消耗天文数字般的电力,地面现实是残酷的:科技巨头们甚至被迫重启核电站来抢夺电力,新建数据中心的并网排队往往长达数年,地面电网已不堪重负。而在太空,游戏规则变了。那里没有黑夜,没有云层,太阳能是24小时不间断的,且强度远超地面。SpaceX利用Starship在轨道上部署数据中心,相当于为特斯拉建立了一个“永不日落”的专属发电厂。这为特斯拉提供了一个无需在地球上争夺有限电力资源的专属计算环境,彻底解决了能源扩容的瓶颈。

- 其次,是突破“数据引力”的天基边缘计算。 特斯拉庞大的车队每天产生海量视频数据。将所有原始数据回传到地面数据中心进行清洗和处理,不仅带宽成本极高,而且延迟巨大。未来的Starlink卫星将不再仅仅是信号中继器,而是搭载了特斯拉自研AI芯片的边缘计算节点。数据可以直接上传至最近的卫星,在轨道上完成初步清洗和推理,只将高价值数据回传地球。这种“In-Orbit Processing(在轨处理)”模式将极大提升FSD的迭代效率,让特斯拉的算法进化速度远超竞争对手。

- 最后,是物理层面的“降维打击”——光速优势。 这是最令华尔街兴奋的一点。 物理定律决定了,光在真空中跑得比在光纤(玻璃)里快30%-40%。目前的网络需要经过无数地面光缆和海底电缆,又慢又绕。而SpaceX正在搭建的“太空激光网络”,让数据在真空中直线传输。对于全球范围的Robotaxi调度和实时指挥,这种物理层面的速度优势,是任何依赖地面光纤的竞争对手都无法逾越的护城河。

可以说,如果微软Azure是OpenAI的云服务商,那么SpaceX就是特斯拉专属的、物理隔离的、能源无限且传输光速的“天基云服务商”。

4. 终极愿景——Optimus:火星的第一批“原住民”

当我们理顺了算力和能源的逻辑,火星计划就不再是遥不可及的科幻小说,而是一张清晰可见的供应链订单。

去火星最昂贵的成本是什么?不是火箭燃料,而是“维持人类的生命”。人类太脆弱了,我们需要氧气、水、食物和极其昂贵的防辐射设备。按照第一性原理,最经济的殖民方案非常直接:机器人先行,人类殿后。

在这个闭环中,SpaceX 负责提供廉价的星际运输服务(Starship)以及轨道上的算力与通信支持(Starlink + 轨道数据中心);而特斯拉则负责制造能在恶劣环境下工作的劳动力(Optimus)以及地面能源存储系统(Megapack)。

一旦SpaceX IPO资金到位并启动火星基地建设,特斯拉将收到人类历史上最大的一笔硬件采购订单。数以百万计的Optimus机器人将被派往火星,利用太阳能和当地资源建设基地,为后续人类的到来铺平道路。此时,特斯拉的估值逻辑将彻底脱离“汽车制造商”,甚至脱离“地球科技公司”的范畴,进化为一家真正的“星际基础设施供应商”。

5. 资本与估值——两个巨头的跷跷板

SpaceX无需寻找基石投资者,因为全球顶级资本早已入局。从Fidelity代表的长期财务资本,到Google、Oracle代表的科技巨头,他们早已用真金白银完成了站队。对于Google和Oracle而言,这不仅是财务投资,更是对天基算力网络的战略对冲——他们必须确保自己没被排除在未来的物理基础设施之外。然而,即便巨头云集,马斯克依然通过严密的双重股权结构锁定了绝对控制权。这向所有IPO参与者传递了一个明确信号:你们买的是通往未来的船票,而不是掌舵的话语权。 这种机制有效地将华尔街对短期财报的压力,隔离在马斯克跨越数十年的火星愿景之外,确保了这艘巨轮始终按照总工程师的意志航行。

更重要的是, SpaceX若以1.5万亿美元估值上市,将成为特斯拉最强力的“价值锚”。市场逻辑将被迫重构: 如果SpaceX作为提供“硬基础设施(路)”的公司值1.5万亿,那么作为生态中唯一提供“软智能与劳动力(车/人)”的特斯拉,其价值上限将被打开。作为马斯克星际版图中“独家供应商”,特斯拉的估值逻辑将彻底脱离“汽车制造”,转而被视为垄断火星经济的超级成长股。SpaceX越贵,特斯拉的“含金量”就越高。

来源:Jarsy

6. 风险提示

尽管前景宏大,短期风险依然存在。最直接的风险是资金分流。短期内,市场的资金池是有限的,机构投资者对于“马斯克概念股”的配置仓位也有上限。SpaceX的上市可能会从特斯拉抽走部分流动性,特别是那些只想要“马斯克敞口”的被动资金。此外,轨道数据中心在技术上仍面临巨大挑战,例如如何在真空环境下通过辐射散热解决高密度计算产生的热量,这在工程学上仍是未被完全攻克的难题。

7. 总结:星际大航海时代的船票

SpaceX的IPO,注定将成为商业史上的一个分水岭。它不仅是为了解决火星计划的资金缺口,更是为了打通特斯拉AI进化的物理瓶颈。我们正在见证一个激动人心的正向循环: SpaceX飞得越远,轨道算力就越强;轨道算力越强,特斯拉的FSD和机器人就越聪明;机器人越聪明,火星基地的建设成本就越低。

对于投资者而言,这不再是选择投“路”(SpaceX)还是投“车”(Tesla)的问题,而是是否愿意押注人类文明的下一次跃迁。当马斯克将目光投向群星,SpaceX和特斯拉就是他手中的双翼。在这个宏大的愿景中,悲观者往往正确,但乐观者往往成功。这一张通往未来的船票,你准备好了吗?