BUZZ-街景:德州仪器的复苏时间表仍不明朗

路透社2025年1月24日 09:44

1月24日 - ** 德州仪器TXN.O周四预计第一季度利润低于分析师预期 (link),因为这家模拟芯片制造商正在努力应对其主要汽车和工业市场的库存积压问题。

** 盘前股价下跌 5.19%,报 190.20 美元

工业和毛利率持续低迷

** 摩根大通(J.P.Morgan)("增持",目标价:230 美元) 称 "周期性趋势逐步改善,但工业/汽车行业继续拖累经济复苏"。

** Jefferies("增持",目标价:185 美元) 表示,模拟部门正处于底部趋势,但应在 2025/2026 年复苏,而联合部门仍未完全处于周期底部,所有地区的工业都在下滑,中国是唯一的亮点

** TD Cowen("持有",目标价:200 美元) 认为毛利率(通用),25 年第一季度的季度降幅大于 200bps,并补充说,通用汽车的疲软仍将是投资者(和德州仪器) 的眼中钉。

** 我们认为 TI 在大环境改善时处于有利地位,但目前还看不到这一点" - TD Cowen

** Morningstar(公允价值:185 美元) 预计德州仪器的核心终端市场(将在中期内进一步复苏,尤其是工业),"因为困扰广大芯片制造商的周期性衰退应该会不可避免地结束"。

** 宏观经济疲软可能会阻碍复苏的速度和幅度,关税可能会增加不确定性

免责声明:本网站提供的信息仅供教育和参考之用,不应视为财务或投资建议。

相关文章

英伟达2026财年第二季度:借Blackwell技术乘 AI 浪潮,在对华出口挑战中稳健前行

TradingKey - 英伟达(纳斯达克:NVDA)于2025年8月27日盘后发布2026财年第二季度财报,业绩表现强劲。这一成绩得益于AI驱动的旺盛需求,以及其下一代Blackwell GPU平台的广泛采用。该公司在营收和利润方面均大幅超出市场整体预期,同时展现出出色的运营杠杆效应与强劲的自由现金流,进一步巩固了其在 AI 数据中心及游戏领域的领先地位。TradingKey

8月28日 周四

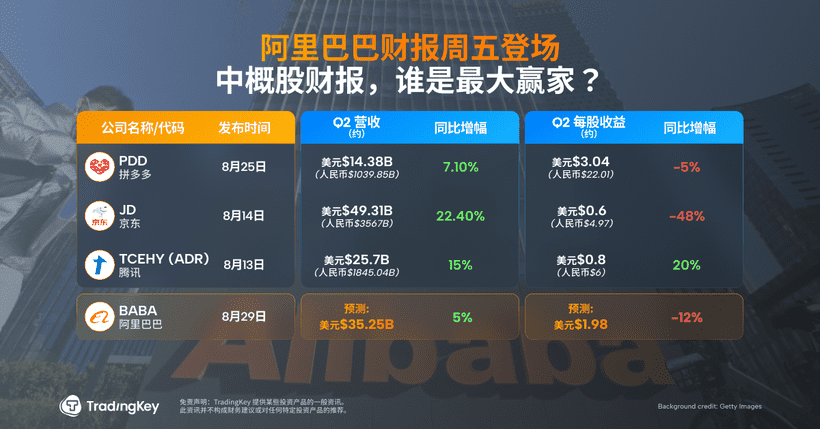

阿里巴巴2025财年第一季度财报预览:投资者抱有希望,但不确定性依然存在

TradingKey - 阿里巴巴将于8月29日盘前发布2025财年第一季度财报。毋庸置疑,阿里巴巴的财报是中国股市中最受期待的,因为它可以被视为中国整体消费情绪的镜像。TradingKey

8月26日 周二