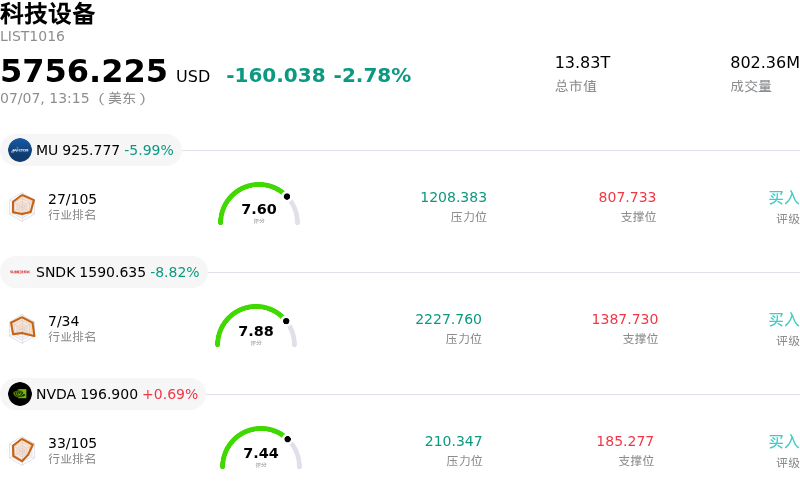

科磊(KLAC)股票7月7日盘中下跌6.56%:投资者必看的核心信息

科磊 (KLAC) 盘中下跌6.56%, 所属行业科技设备下跌2.78% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.99%;闪迪 (SNDK) 下跌 8.82%;英伟达 (NVDA) 上涨 0.69%。

今日是什么导致了科磊(KLAC)股价下跌?

KLA Corporation (KLAC) 盘中经历剧烈波动并大幅下跌,这是受行业板块获利了结、高估值敏感性以及局部内部交易信号等多重因素共同作用所致。尽管该公司基本面坚实,且在关键的半导体工艺控制细分领域占据领先地位,但大盘走势和特定的行业触发因素仍使该股承压重重。

导致下跌的主要催化剂是国际企业财报消息引发的全球半导体板块大调整。三星电子公布了异常强劲的初步季度营业利润,但由于业绩未能满足市场最乐观的预期,其股价在亚洲交易时段大幅下跌。这一动态立即引发了全球市场的获利了结,半导体设备制造商受到的打击尤为严重。由于 KLA 为全球主要芯片制造商提供工艺控制和测量系统,其估值对存储芯片和资本支出预期的变化高度敏感,因而容易受到更广泛的行业板块调整的影响。

此外,KLA 在经历过去一年的大幅上涨后进入本交易日,导致其估值倍数偏高。市场分析师越来越多地指出,相较于近期盈利增长,该公司的交易倍数存在溢价,这使得该股极易受到动能变化或更广泛科技板块轮动的影响。整个半导体资本设备行业一直面临着持续的分歧,即庞大的人工智能基础设施支出与对成熟制程生产和存储资本支出周期更为谨慎的前景形成鲜明对比,这加剧了设备类股票的压力。

加剧下跌动能的是近期监管披露文件显示的显著内部人减持。非常抢眼的申报文件显示,KLA 的首席财务官和一名执行副总裁均减持了股票。尽管这些交易是根据预先规划的交易计划执行或旨在履行纳税义务,但这些减持的时机进一步冷却了短期散户和机构的情绪,导致该股在开盘时跳空低开。

虽然先进封装需求和人工智能芯片转型继续支撑着 KLA 的长期增长前景,但今日的急剧波动反映了典型的高估值挤压,即宏观经济动能、全球同行财报和高管减持股票共同促使投资者立即采取风险规避措施。

科磊(KLAC)技术分析

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值29.779,处于中性状态,RSI数值22.448处于卖出状态,Williams%R数值93.322处于超卖状态,注意关注。

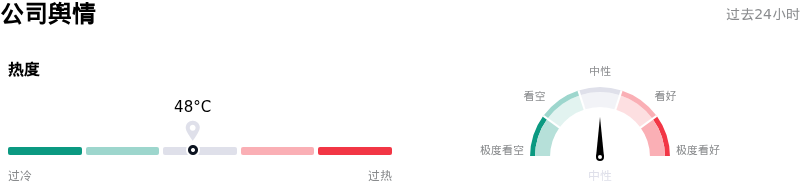

科磊(KLAC)媒体舆情

科磊 (KLAC) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

科磊(KLAC)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$211.75,最高价为$317.00,最低价为$138.80。

关于科磊(KLAC)的更多详情

公司特定风险:

- 投入成本上升及利润率承压:KLA 正面临持续 100 个基点的毛利率逆风,这直接受到其检测系统图像处理计算机中所使用的高速 DRAM 内存芯片价格飙升的影响。此外,国际关税还带来了额外 50 至 100 个基点的利润率拖累,加剧了这一投入成本通胀。

- 严峻的地缘政治与贸易出口风险:该公司仍高度受制于工业和安全局(BIS)严格的出口监管。在 2026 财年第三季度,中国市场占其销售额的 34%,且在前九个月累计占比达 37%。任何可能将监管禁令扩大至传统工具或宽带等离子体系统的举措,都可能瞬间危及高达 40 亿美元的收入来源。

- 高客户集中度脆弱性:由于前沿晶圆制造市场被少数几家全球半导体巨头所垄断,KLA 的高端工艺控制业务呈现高度集中的态势。如果这些主要客户中有人推迟其资本支出路线图、削减产能扩张计划或调整晶圆厂建设时间表,KLA 的预期盈利增长率将面临迅速下调的风险。

- 估值溢价悬顶与内部人士套现:KLA 目前的远期市盈率约为 45 倍至 50 倍,如果短期内增长放缓,其估值几乎没有任何安全边际。近期提交的 Form 4 文件也印证了这一脆弱性,文件显示首席财务官 Bren Higgins 和执行副总裁 Mary Beth Wilkinson 累计抛售了超过 1100 万美元的内部股票,这引发了盘前跳空低开,并加剧了盘中波动。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。