拉姆研究(LRCX)股票7月7日盘中下跌7.54%:关键驱动因素揭晓

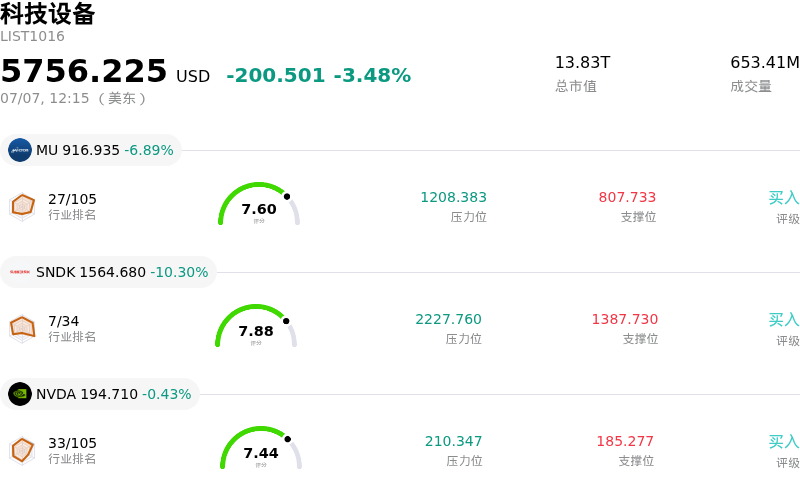

拉姆研究 (LRCX) 盘中下跌7.54%, 所属行业科技设备下跌3.48% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.89%;闪迪 (SNDK) 下跌 10.33%;英伟达 (NVDA) 下跌 0.47%。

今日是什么导致了拉姆研究(LRCX)股价下跌?

Lam Research Corporation (LRCX) 的日内波动和下行压力,主要受到半导体行业整体板块性抛售的推动,同时也受到高估值焦虑和公司内部人士减持的叠加影响。

导致此次下跌的直接导火索,是海外芯片制造商的业绩未能达到投资者极高的预期。尽管三星电子初步公布的季度营业利润大幅增长,但该数据仅略微超出分析师的预期,未能支撑起今年上半年整个东亚及半导体领域出现的极高估值扩张。这引发了广泛的获利回吐,并迅速蔓延至美国主要的芯片制造商和晶圆制造设备厂商,直接拖累了 Applied Materials 和 Intel 等行业巨头,进而将 Lam Research 顺势拉低。

此外,机构投资者对人工智能基础设施资本支出的长期可持续性正提出越来越多的质疑。有报道称,科技巨头正在探索变现过剩云及计算能力的方法,这表明超大规模企业人工智能基础设施建设的巅峰期可能正在临近。由于晶圆制造设备制造商在高度周期性的市场中运营,任何针对先进逻辑和存储节点资本支出减速的潜在威胁,都会导致估值倍数的迅速压缩。这对于 Lam Research 的影响尤为明显,因为在经历数月的强劲上涨后,该公司在进入下半年时正处于溢价估值阶段。

在最近提交给 SEC 的监管文件披露了持续的内部人士减持后,内部技术面压力也随之增加。在过去几个月中,包括总裁兼首席执行官 Timothy Archer 及数名董事在内的高管,执行了预先安排的股票变现,总额达数千万美元。在市场已经开始重新评估该股是否估值过高之际,这些大额的内部人士减持进一步打压了散户和机构投资者的信心,尽管华尔街各大机构近期上调了其长期目标价,但仍加速了该股的下行势头。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值-11.281,处于中性状态,RSI数值48.180处于中性状态,Williams%R数值91.955处于超卖状态,注意关注。

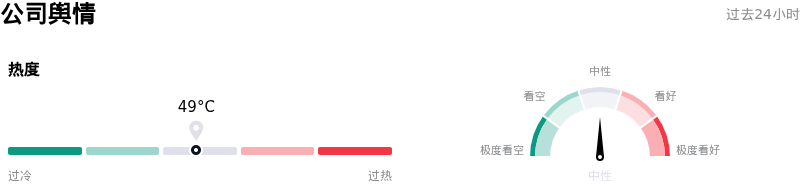

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$346.42,最高价为$480.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 出货量结构性严重放缓:机构分析师警告称,3D NAND和成熟逻辑制程节点将出现显着的周期性降温,预计Lam Research的系统出货量增速在2026年将大幅放缓至仅为3%,相比之下,2025年曾实现82%的强劲增长。

- 下游资本配置转移:由于SK Hynix等大客户进行战略性产能重新配置,将资本支出优先投向传统的DRAM利润,而非加速下一代AI高带宽内存(HBM4)的产能提升,导致该公司短期内订单量面临压缩风险。

- 估值极高与估值乘数压缩:在2026年上半年实现超150%的巨大涨幅后,该股目前的滚动市盈率(P/E)已超过67倍,处于极高水平。这使得该股极易受到机构激进板块轮动的影响,正如近期单日跌幅超10%所表现的那样。

- 大股东/高管实质性减持:最近的监管监管文件显示,公司内部高管出现了显着的获利套现行为,其中最具代表性的是总裁兼首席执行官Timothy Archer于2026年7月2日出售了30,000股普通股,总计约1,170万美元,这加剧了市场对短期估值见顶的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。