罗宾汉(HOOD)股票7月6日收盘上涨4.28%:投资者必看的核心信息

罗宾汉 (HOOD) 收盘上涨4.28%, 所属行业金融科技与基础设施上涨3.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 罗宾汉 (HOOD) 上涨 4.28%;IREN Ltd (IREN) 上涨 12.88%;Terawulf Inc (WULF) 上涨 4.86%。

今日是什么导致了罗宾汉(HOOD)股价上涨?

Robinhood股价的上涨主要得益于重磅产品的推出和战略业务扩张,这些举措显著提升了公司的增长前景。其中一个核心催化剂是Robinhood Chain公共主网的正式上线,这是一个基于Arbitrum平台构建的Layer 2区块链。该网络与Robinhood的自托管钱包原生相连,旨在桥接传统金融与去中心化金融(DeFi)之间的鸿沟。通过与Chainlink作为其官方预言机基础设施的战略整合,实现了安全的跨链互操作性,从而为全球范围内的Robinhood股票代币(Robinhood Stock Tokens)提供支持。这种对代币化现实世界资产以及通过Robinhood Earn等产品进行去中心化借贷的积极推进,重新激发了投资者对该公司长期金融科技领导地位的乐观情绪。

除了区块链创新外,Robinhood还大力利用人工智能来为散户投资者提供公平 class的竞争环境。该公司致力于为股票和加密货币构建先进的智能体交易系统(agentic trading systems),这赢得了积极的市场情绪。通过将过去仅限于机构巨头的复杂、高频决策智能进行自动化,Robinhood正在增强其对精通技术的年轻一代的吸引力,并确立了自己作为AI主导交易流程先驱的地位。

进一步推动投资者热情的,是Robinhood参与了新启动的“特朗普账户”(Trump Accounts)计划,这是一项政府支持的、针对美国儿童的投资倡议。在该计划下,Robinhood将担任享有税收优惠且含政府补贴的储蓄账户的核心经纪商和受托人,这些账户随后会被自动投资于低成本的指数基金。该倡议为Robinhood提供了一个极具曝光度的渠道,以获取新一代的终身客户,从而巩固其在零售经纪领域的版图。

这一系列积极的业务进展得到了华尔街分析师友好调整的支持。在公司宣布其全球扩张计划并安排即将发布第二季度财报后,各大投资机构纷纷上调了其预期。值得注意的是,瑞穗(Mizuho)的分析师提高了其目标价,理由是Robinhood有望成为首个真正将高度碎片化的在线经纪业务进行全球超大规模化(hyperscaler)的企业。突破性产品的推出、关键政府计划的契合以及分析师看涨情绪的结合,共同推高了强劲的盘中买盘压力。

罗宾汉(HOOD)技术分析

罗宾汉 (HOOD) 技术面来看,MACD(12,26,9)数值1.451,处于买入状态,RSI数值67.011处于中性状态,Williams%R数值24.539处于买入状态,注意关注。

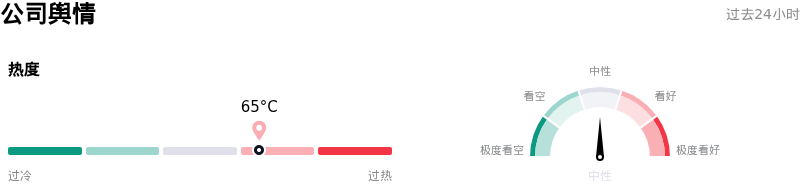

罗宾汉(HOOD)媒体舆情

罗宾汉 (HOOD) 公司舆情热度来看,当前热度65,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

罗宾汉(HOOD)基本面分析

罗宾汉 (HOOD) 处于金融科技与基础设施行业,最新年度营业收入$4.47B,处于行业8,净利润$1.88B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$105.66,最高价为$155.00,最低价为$54.55。

关于罗宾汉(HOOD)的更多详情

公司特定风险:

- 加密货币交易量低迷且利润率不及预期:该公司最近的2026财年第一季度财报未达到华尔街的共识利润和营收预期,主要原因是加密货币业务收入下降47%至1.34亿美元。由于Robinhood的商业模式仍高度依赖散户交易势头,加密货币和期权交易量的低迷将对短期盈利稳定性构成持续阻碍。

- 重组裁员对短期盈利的影响:Robinhood宣布大幅裁减10%的全职员工,这一重大重组预计将导致约2000万美元的遣散费和福利支出,以及800万美元的股权激励费用。这些实质性费用必须在当前的2026财年第二季度予以确认,从而直接威胁到短期营业利润率,并引发股价波动。

- 估值过高与盈利压力:机构分析师和量化估值模型表明,该股涨幅已超前于其基本面,目前市盈率已高达54倍以上。GuruFocus指标凸显其在整体财务实力和盈利能力方面的排名有所下降(评分为4分,总分10分),反映出随着Robinhood大力拓展低利润的银行业务产品和竞争激烈的国际市场,在维持可持续利润率方面面临着潜在的结构性挑战。

- 资本结构稀释与债务风险:该公司近期私募发行了22亿美元、2029年到期的0.00%可转换优先票据,这为其资产负债表引入了一笔数额巨大的低票息负债。尽管Robinhood达成了上限期权交易并进行了股票回购以缓解股权稀释,但票据持有人的实际行为以及未来的转股触发因素仍可能对普通股股东产生稀释影响,或在赎回时令现金储备承压。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。