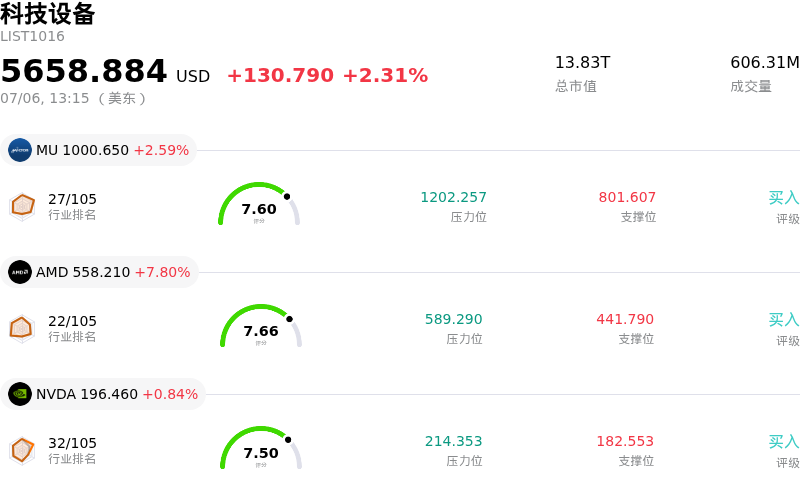

高通(QCOM)股票7月6日盘中上涨6.30%:关键驱动因素揭晓

高通 (QCOM) 盘中上涨6.30%, 所属行业科技设备上涨2.31% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 2.48%;超威半导体 (AMD) 上涨 7.80%;英伟达 (NVDA) 上涨 0.83%。

今日是什么导致了高通(QCOM)股价上涨?

尽管有券商发出谨慎警告,但得益于分析师的乐观情绪以及公司在人工智能和数据中心业务方面的战略进展,Qualcomm股价依然呈现强劲的上行势头。

推动这一亮眼表现的主要驱动因素是Benchmark发布的一份极具建设性的研究报告。该行重申了对Qualcomm的“买入”评级,并给出了华尔街最高的300美元目标价。在此之前,Qualcomm投资者关系部门高管与多位投资者进行了炉边谈话,提供了关于公司数据中心业务机遇的更多令人振奋的细节。分析师指出,Qualcomm近期设定的2027财年数据中心目标得到了强有力的实质性支撑,其中包括实际采购订单、目前正在制造的晶圆,以及与两家主要定制超大规模客户的深度合作。这一最新进展显著提振了市场对这家芯片制造商向高增长AI计算市场持续转型的信心,同时也验证了其在2029财年前实现超150亿美元AI数据中心收入的长期目标。

有报道称Qualcomm正就收购知名AI基础设施软件公司Modular Inc.进行高级别谈判,这一消息进一步强化了市场的乐观情绪。这笔潜在的交易被市场视为Qualcomm转型为全栈式AI公司的关键一步,能够使其将自有的软件工具与最新推出的Dragonfly数据中心CPU进行无缝捆绑。通过为开发者提供在其芯片生态系统中构建和运行AI工作负载的直接、集成式工具,Qualcomm正在积极布局,以期在企业级AI领域与占主导地位的现有巨头展开更具竞争力的较量。

这一强劲的上涨势头成功抵消了Citi指出的近期利空因素。Citi此前将Qualcomm列入30天内下行催化剂观察名单,理由是主要中国制造商下调了智能手机出货量预测,从而引发了对近期硬件需求的担忧。然而,更广泛的市场在很大程度上忽略了这些手机领域的周期性担忧,转而将目光投向Qualcomm向高利润AI基础设施和企业多元化方向迈进的强劲结构性转型。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-10.325,处于卖出状态,RSI数值38.128处于中性状态,Williams%R数值93.265处于超卖状态,注意关注。

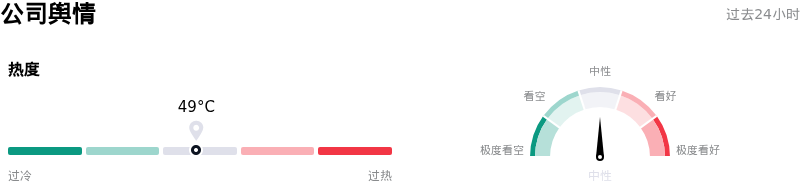

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$211.40,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 智能手机行业预测下调:2026年7月6日,花旗将Qualcomm列入30天下行催化剂观察名单。此前有报道称,中国主要智能手机制造商正在大幅削减出货量目标。最值得注意的是,小米已将其2026年的出货量预测下调了约30%,而竞争对手Oppo和Vivo也下调了预测,这威胁到Qualcomm核心移动处理器和调制解调器业务的短期需求和收入。

- 转型执行与利润率收缩:机构分析师已将Qualcomm的评级下调至“持有”,并指出,随着该公司试图将其资源从传统的手机业务转向竞争激烈的AI数据中心芯片,其面临着重大的执行和利润率担忧。预计到2029财年,手机业务收入将萎缩至QCT芯片总收入的三分之一,这意味着该公司传统的智能手机大本营可能会出现25%的颠覆性收缩。

- 投机性AI催化剂破灭:在特斯拉和SpaceX首席执行官埃隆·马斯克公开否认有关SpaceX正在开发搭载Qualcomm骁龙处理器的AI消费级手机原型的报道,并称这些说法“完全不实”后,该股盘中出现突然波动并面临下行压力,扭转了此前的短暂投机性上涨。

- 股权稀释性收购阴霾:Qualcomm达成以39亿美元收购AI软件基础设施开发商Modular Inc.的最终协议,该协议需要发行多达1920万股未注册的普通股。这笔全股票交易逆转了Qualcomm历史回购股份的积极影响,并带来了即刻的股权稀释阴霾,在潜在的软件回报仍需数年时间的情况下,压制了技术面情绪。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。