Arm Holdings PLC(ARM)股票7月6日盘中上涨4.80%:真相来了

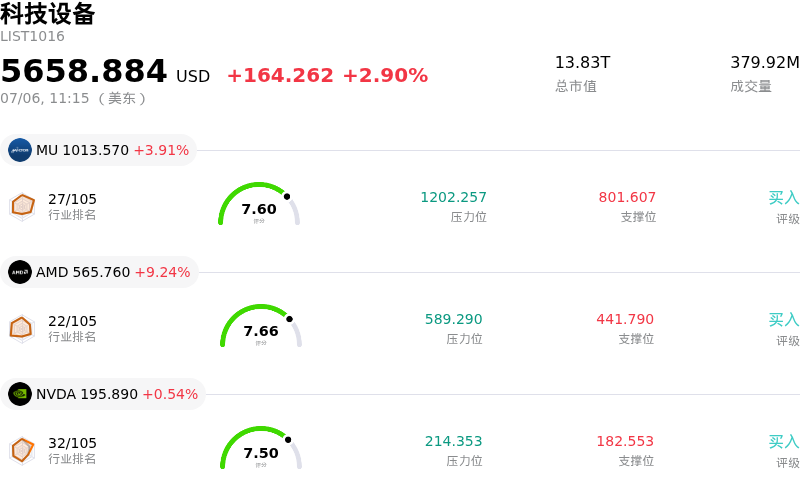

Arm Holdings PLC (ARM) 盘中上涨4.80%, 所属行业科技设备上涨2.90% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.91%;超威半导体 (AMD) 上涨 9.48%;英伟达 (NVDA) 上涨 0.54%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

Arm Holdings近期在强劲的产品需求、战略性生态系统扩张以及华尔街极其乐观的情绪推动下,呈现出上升势头,帮助该股从近期整个半导体板块的获利回吐中反弹。

推动该股上涨的首要催化剂,是市场对其专为Agentic AI(智能体人工智能)工作负载设计的全新AGI CPU所展现出的极高热情。报告指出,客户对该架构的需求在未来几个财年实际上翻了一番,凸显出AI工作负载正加速从图形处理器(GPU)向中央处理器(CPU)转移。这一趋势已得到知名企业采用的证实,例如甲骨文云基础设施(Oracle Cloud Infrastructure)已将Arm的AGI CPU架构整合到其数据中心中。

该股还受益于一系列极度看涨的分析师更新。包括TD Cowen和瑞银(UBS)在内的华尔街顶级机构纷纷大幅上调其目标价,因为他们认为,随着AI任务的持续扩展,Arm的基础架构使其有望成为长期的主要赢家。此外,强劲的基本面表现继续巩固着投资者的信心,其最新财务业绩显示,在利润率极高的授权业务激增29%的推动下,营收实现了两位数增长。

尽管涨势喜人,但Arm的高估值仍是盘中波动的一个源头。由于远期市盈率处于高位,该股的快速拉升对运营或宏观经济挫折几乎没有容错空间。投资者正在高增长的AI扩张前景,与该硬件设计的潜在供应限制以及计划于今年晚些时候进行的备受瞩目的诉讼之间寻找平衡。尽管如此,随着机构资金重新流入领先的AI基础设施概念股,当前的市场动态依然牢牢有利于买方。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值-25.230,处于中性状态,RSI数值44.825处于中性状态,Williams%R数值92.210处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$281.13,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 极端的估值脱节:在经历了今年以来的一轮暴涨之后,该公司的交易估值倍数异常之高——滚动市盈率(trailing P/E)超过400倍,预测市盈率(forward P/E)超过150倍——这使得安全边际荡然无存,并在板块轮动期间,使该股极易受到剧烈波动和大幅回撤的影响。

- 供应链和执行瓶颈:尽管对新型AGI CPU的需求依然旺盛,但管理层指出,短期营收确认受到关键供应链瓶颈的严重制约,包括台积电(TSMC)先进节点晶圆的供应紧张以及全球高带宽内存(HBM)的短缺。

- 软银追加保证金及自由流通股风险:软银持有ARM 86.4%的股份,导致公众自由流通股比例仅为极低的13.35%。这种低流通量放大了股价的下行空间,且由于软银已将ARM总股份的72%质押,作为一笔85亿美元保证金贷款的抵押品,任何严重的系统性回撤都可能触发强制平仓。

- 诉讼与生态系统分歧:ARM正面临与高通(Qualcomm)就Nuvia架构授权进行的、涉及高额利益的多方法律诉讼,该案定于2026年底开庭审理。与关键合作伙伴的持续敌对状态,可能会促使主要科技客户通过加大对开源RISC-V替代方案的资金投入并向其转型,从而彻底绕过ARM。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。