阿斯麦(ASML)股票7月6日盘中上涨3.93%:背后推手曝光

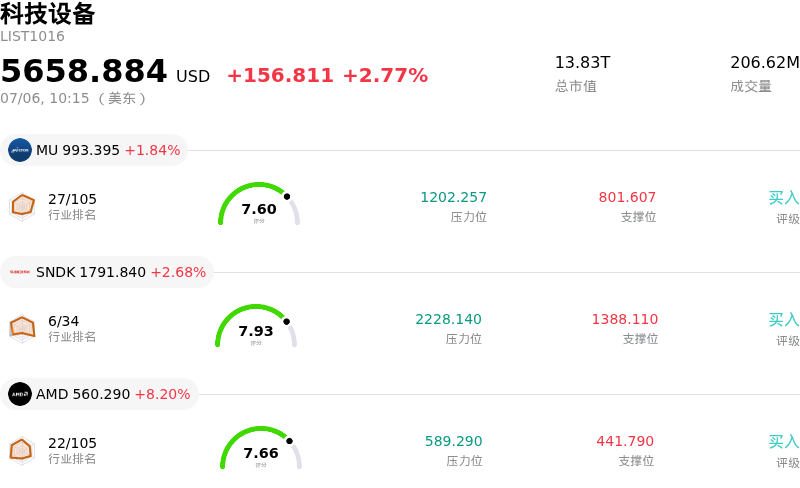

阿斯麦 (ASML) 盘中上涨3.93%, 所属行业科技设备上涨2.77% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 1.84%;闪迪 (SNDK) 上涨 2.88%;超威半导体 (AMD) 上涨 8.20%。

今日是什么导致了阿斯麦(ASML)股价上涨?

ASML Holding 股价在今日交易时段的大幅上涨,反映出看涨分析师的重新评估、大客户巨额资本支出计划的披露以及更广泛的行业复苏等多重利好因素的强劲共振。

今日市场热情的主要催化剂是 Bernstein 发布的一份高度乐观的研究报告。该机构大幅上调了 ASML 的目标价,理由是全球资本支出周期正在加速,且由前所未有的 AI 相关先进逻辑和 DRAM 产能扩张所推动的光刻强度不断增加。Bernstein 提高了其对 2027 年和 2028 年极紫外(EUV)光刻机出货量的预测,表明市场共识严重低估了 ASML 的长期营收和盈利增长潜力。

与此同时,主要内存供应商 SK Hynix 在其备受瞩目的美国 IPO 监管文件中披露,计划在 ASML 的先进 EUV 光刻系统上支出约 11.9 万亿韩元,这进一步推高了市场的乐观情绪。这一巨额承诺为 ASML 极其复杂的设备提供了具体且长达数年的需求可见度。该进展还向投资者表明,尽管近期市场对高昂定价和下一代技术采用放缓存在担忧,但主要内存制造商仍在中期内积极进行技术升级。

此外,在上周经历了一轮获利回吐和宏观经济抛售之后,半导体设备板块整体回暖,也进一步支撑了该股的反弹。投资者正在重新买入高确定性的硬件使能企业,将近期的回调视为在 ASML 计划于 7 月 15 日发布第二季度财报前的买入机会。ASML 正在持续且有计划地执行其股份回购计划,这也提供了额外的下行保护,并增强了管理层对公司估值的信心。

尽管该公司仍需应对地缘政治障碍(包括对向中国出货先进深紫外 (DUV) 光刻机潜在限制的担忧)以及对高远期市盈率的疑虑,但全球 AI 基础设施需求的巨大规模在今日掩盖了这些风险。顶级分析师的评级上调与核心客户明确的数十亿美元资本承诺相结合,强力重振了买方的上涨动能。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值-26.648,处于中性状态,RSI数值49.729处于中性状态,Williams%R数值85.527处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1773.10,最高价为$2345.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- “硅和平”监管协同与中国出口风险: 随着荷兰政府正式决定加入美国主导的“硅和平”(Pax Silica)联盟,ASML面临着严峻收紧的多边出口管制。针对向中国(占ASML 2026年预期系统收入约20%的关键区域市场)出货深紫外(DUV)光刻机及提供设备服务的监管审查正在加强,且面临被立即叫停的威胁。

- 客户推迟采用高数值孔径极紫外(High-NA EUV)系统: 据报道,包括台积电在内的全球主要逻辑和内存代工客户已推迟了向ASML下一代高端High-NA EUV光刻平台(单台售价高达3.5亿至4亿欧元)的过渡日程。客户正优先选择成本更低的先进封装替代方案,而非资本密集型机器升级,这给ASML将庞大的未交货订单转化为已确认收入带来了短期障碍。

- 估值过高与估值倍数收缩: ASML的历史市盈率(P/E)超过60倍(显著高于其历史平均水平和同行中位数),其股价缺乏安全边际。分析师警告称,这种高估值使该股容易受到剧烈的盘中波动影响,且在宏观经济走弱或人工智能相关资本支出预算调整出现一丝蛛丝马迹时,便可能面临突如其来的获利回吐。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。