高通(QCOM)股票7月2日盘中下跌5.10%:背后推手曝光

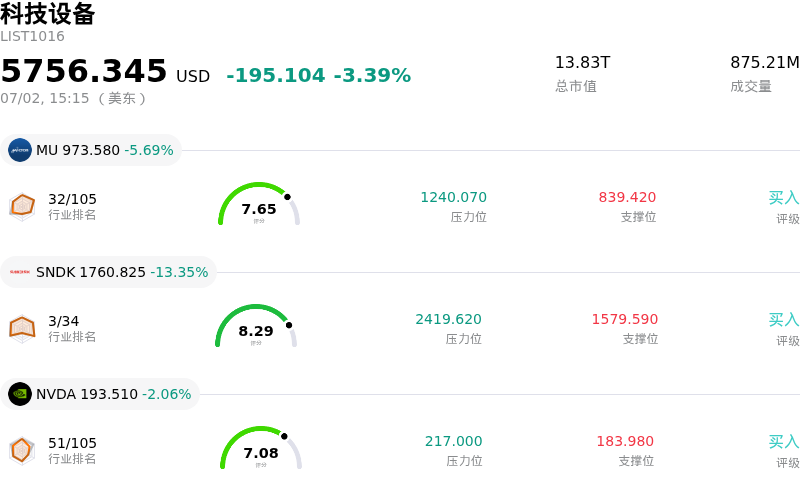

高通 (QCOM) 盘中下跌5.10%, 所属行业科技设备下跌3.39% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.69%;闪迪 (SNDK) 下跌 13.35%;英伟达 (NVDA) 下跌 2.06%。

今日是什么导致了高通(QCOM)股价下跌?

高通股票遭遇了明显的下行压力和加剧的波动,这主要是由于此前备受瞩目的投机性催化剂化为泡影所致。此前有媒体报道称,SpaceX正在开发一款采用高通骁龙处理器的AI移动设备原型机,投资者乐观情绪因此一度高涨。然而,埃隆·马斯克公开并坚决否认了这些报道,称其完全是不实消息。这一迅速的辟谣扭转了此前的上涨势头,引发了迅速的抛售,因为投资者被迫在失去这一潜在重磅合作的情况下,重新评估该公司的近期增长轨迹。

随着投机性的AI手机叙事破灭,市场注意力已重新转移到高通核心智能手机业务所面临的持续逆风上。全球手机市场仍旧在需求疲软和供应链瓶颈中挣扎,特别是持续的内存芯片短缺,这已经打乱了智能手机的生产计划。由于手机相关收入仍占高通当前商业模式的绝大部分,这些周期性挑战正直接影响其近期财务前景,并打压了投资者信心。

此外,尽管高通制定了宏伟的长期计划,但专业分析师仍保持高度谨慎的态度。尽管该公司最近在投资者日上公布了其Dragonfly数据中心产品组合以及积极的多元化目标,但许多华尔街分析师仍重申了“持有”或“卖出”评级。分析师对该公司的近期转型持怀疑态度,指出高通在竞争激烈的AI和数据中心芯片领域尚未证明自己是主导者。有报道称竞争对手与超大规模云服务商签订了关键的定制芯片合同,这加剧了市场的怀疑情绪,也让人们对高通能否成功从根深蒂固的对手手中夺取市场份额产生了质疑。

除了公司自身的问题外,更广泛的市场动态也加剧了下行压力。半导体板块目前正在应对宏观经济焦虑,包括利率上升和即将公布的劳动力市场报告,这正促使资金普遍从高估值科技资产中轮动流出。在高通被排除在几个关键的罗素增长和防御指数之外后,技术性抛售压力也有所增加,从而引发了机构投资组合的调仓,并加剧了整体市场的波动。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-10.057,处于卖出状态,RSI数值40.042处于中性状态,Williams%R数值99.383处于超卖状态,注意关注。

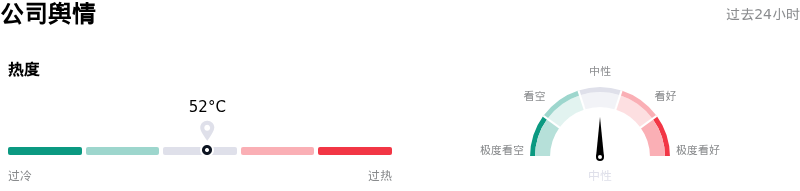

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度52,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$211.40,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 炒作性人工智能(AI)催化剂破灭:2026年7月1日,埃隆·马斯克(Elon Musk)公开否认了关于SpaceX正开发采用Qualcomm骁龙处理器的AI消费级手机的报道,称这些传言“完全不实”。这一迅速澄清立即逆转了盘中的短暂反弹,并迫使该股连续第四个交易日下跌,凸显出QCOM在投机性AI传言周期中的脆弱性。

- 转型执行与利润率风险:在Qualcomm于2026年6月举办投资者日之后,分析师于2026年7月1日至2日将该股评级下调至“持有”,并强调随着该公司将资源从传统智能手机大本营转移到竞争激烈的AI数据中心芯片领域,面临着严重的执行和利润率风险。预测显示,到2029财年,将手机收入降至仅占QCT收入的三分之一,意味着在转型期内,传统手机收入将出现高达约25%的颠覆性下滑。

- 智能手机需求疲软与供应链摩擦:Bernstein和Mizuho等机构在2026年7月2日发布的谨慎分析师报告中,强调了智能手机市场持续面临的逆风。预计持续的内存芯片短缺将挤压短期智能手机产量,而苹果加速转向自研调制解调器的威胁,继续危及Qualcomm过去最主要的收入引擎。

- 近期收购导致的股权稀释:根据2026年6月21日提交的8-K文件,Qualcomm已达成收购AI软件开发商Modular Inc.的最终协议,这将需要发行至多1920万股未注册的普通股。这种大规模的私募配售带来了即时股票稀释的隐忧,在盘中波动加剧的时期增加了技术性的下行压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。