Dell Technologies Inc(DELL)股票7月2日盘中下跌7.81%:释放什么信号?

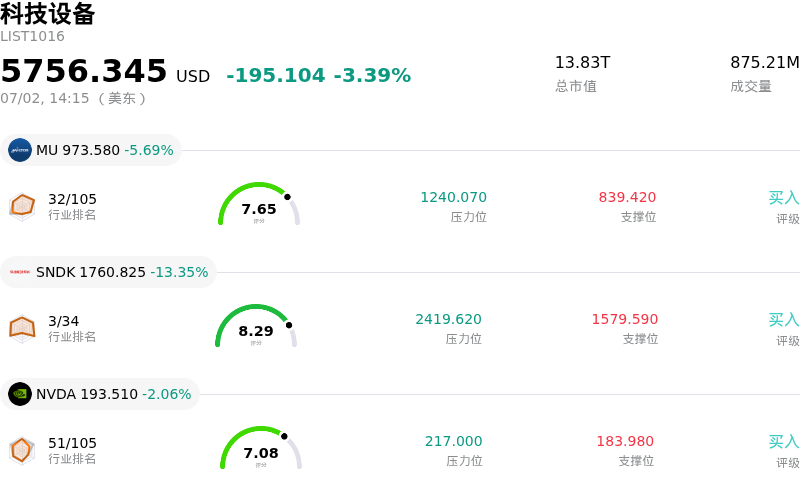

Dell Technologies Inc (DELL) 盘中下跌7.81%, 所属行业科技设备下跌3.39% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.69%;闪迪 (SNDK) 下跌 13.35%;英伟达 (NVDA) 下跌 2.06%。

今日是什么导致了Dell Technologies Inc(DELL)股价下跌?

由于估值担忧和偏空的技术信号引发获利了结浪潮,戴尔科技(Dell Technologies)在今年以来录得巨大涨幅后,股价遭遇显著回调。尽管该公司在人工智能基础设施领域拥有强劲的业务增长势头,但投资者对于其短期增长是否已完全反映在当前估值倍数中,分歧正日益加剧。

股价面临下行压力的主要催化剂源于分析师情绪的转变。包括广发证券(GF Securities)在内的多家华尔街机构近期将该股评级从“买入”下调至“持有”。分析师指出,在股价自此前低点大幅飙升后,其风险回报比已失去吸引力。目前的交易估值倍数已远超历史中位数,这意味着一旦AI相关需求放缓或企业硬件周期出现降温,该股将几乎没有容错空间。

此外,结构性利润率收缩仍是机构投资者持续担忧的问题。尽管戴尔(Dell)的AI优化服务器收入大幅增长,但这些复杂系统的毛利率低于传统的企业硬件和存储设备。近期的财报证实,在产品组合中,利润率较低的AI服务器占比不断上升,导致整体毛利率承压,这也引发了市场对公司在营收规模快速扩张的同时,净利润水平能否同步增长的质疑。

近期一波备受瞩目的内部人士减持也加剧了市场的谨慎情绪。包括与银湖(Silver Lake)相关的实体在内的大股东和董事会成员,在最近几周进行了大额股票套现。尽管内部人士的抛售并不一定意味着业务基本面恶化,但由于缺乏相应的增持操作,这加剧了市场对估值触顶的担忧,并促使散户和机构投资者纷纷锁定利润。

在公司架构方面,戴尔正式完成了将法定注册地从特拉华州迁至德克萨斯州的程序。尽管此次公司转型为股东发起的派生诉讼设立了更严格的规则,但该举措在本质上属于公司治理层面的更新,不会对日常运营或业绩预测产生影响。相反,该股日内的走低波动反映了健康且符合预期的阶段性调整,因为市场正在震荡整固,以消化过去两个季度积累的巨大涨幅。

Dell Technologies Inc(DELL)技术分析

Dell Technologies Inc (DELL) 技术面来看,MACD(12,26,9)数值-9.968,处于中性状态,RSI数值61.737处于中性状态,Williams%R数值24.338处于买入状态,注意关注。

Dell Technologies Inc(DELL)媒体舆情

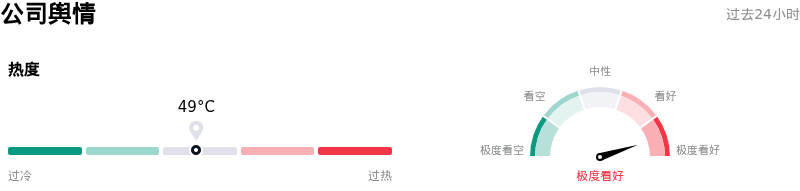

Dell Technologies Inc (DELL) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

Dell Technologies Inc(DELL)基本面分析

Dell Technologies Inc (DELL) 处于科技设备行业,最新年度营业收入$113.54B,处于行业2,净利润$5.94B,处于行业2。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$479.58,最高价为$700.00,最低价为$213.00。

关于Dell Technologies Inc(DELL)的更多详情

公司特定风险:

- 毛利率承压与供应瓶颈:戴尔的毛利率面临下行压力,已从21%降至18%。由于该公司高度依赖竞争异常激烈的Nvidia GPU配额,且面临潜在的内存供应限制,若零部件成本上升,将威胁到其长期盈利能力,这进一步加剧了毛利率收缩的困境。

- 内部人激进减持与买方信心不足:大规模的内部人减持抑制了市场情绪,在三个月内减持总额约15.6亿美元,且期间无任何内部人买入。关键的大宗交易——包括Silver Lake实体的海量套现,以及董事Lake Group L.L.C. Silver在2026年6月下旬数百万美元的减持——表明管理层对该股目前的估值见顶持犹豫态度。

- 估值偏高与分析师下调评级:在今年以来强劲反弹之后,戴尔的风险回报前景面临质疑,广发证券(GF Securities)将其评级下调至“持有”更是凸显了这一问题。分析师警告称,该公司高企的前瞻估值(交易价格约为前瞻收益的34倍,远高于其历史中值)几乎不给执行失误留有任何空间,因为乐观的AI收入预期已完全体现在股价之中。

- 来自ODM直销模式的颠覆性竞争威胁:尽管戴尔目前受益于短期AI服务器需求,但随着大型超大规模客户越来越多地转向ODM(原始设计制造商)直销采购,该业务模式面临根本性的长期逆风。这种模式绕过了品牌OEM厂商,对戴尔的定价权和未来的市场份额构成了威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。