Cisco Systems Inc(CSCO)股票7月2日盘中下跌3.72%:释放什么信号?

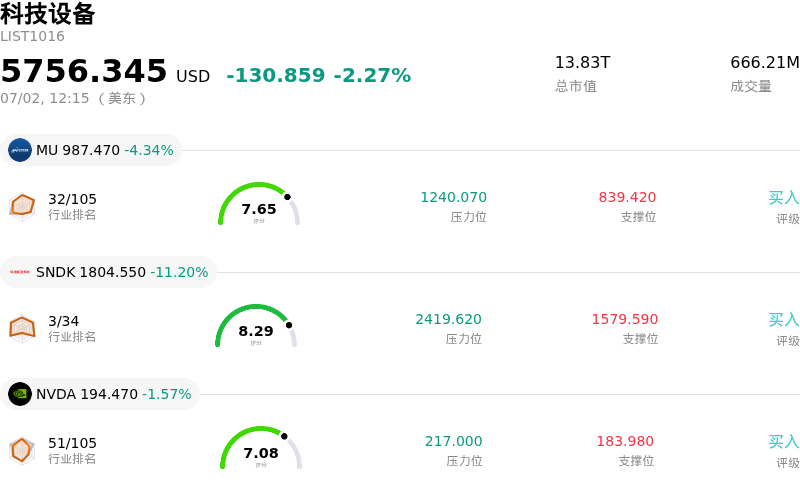

Cisco Systems Inc (CSCO) 盘中下跌3.72%, 所属行业科技设备下跌2.27% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.02%;闪迪 (SNDK) 下跌 11.12%;英伟达 (NVDA) 下跌 1.57%。

今日是什么导致了Cisco Systems Inc(CSCO)股价下跌?

思科(Cisco Systems)股价走低,收盘时成为道琼斯工业平均指数中表现最差的成份股。这一跌幅反映了近期多重负面压力的叠加,暂时抵消了该股今年以来强劲的涨幅以及该公司在人工智能基础设施领域的强势地位。

股价承压的主要催化剂是市场对思科高估值的担忧日益加剧。尽管该公司上调了2026财年人工智能基础设施订单展望,但其滚动市盈率已升至历史平均水平之上。分析师越来越多地指出,如果人工智能订单开始放缓,这些偏高的估值倍数将无法提供足够的安全边际,从而引发部分获利回吐和估值压缩。新出现的利润率压力进一步加剧了这种估值敏感性。尽管人工智能硬件订单激增,但这种低利润率的硬件产品组合正在挤占利润率更高的软件和订阅服务收入,引发了市场对近期毛利率收缩的担忧。

运营和重组的不确定性也令投资者情绪承压。市场正在消化思科员工重组带来的财务影响,包括向州政府提交的裁减数百名湾区员工的申报文件。此举引发了法律审查以及针对员工告知合规性的潜在集体诉讼调查,从而增加了预算外的法律风险以及高达10亿美元的重组费用。此外,针对思科企业和统一通信软件的持续活跃零日网络漏洞攻击引发了安全焦虑,威胁到其在安全网络市场的份额。

此外,技术面和资金流向因素可能加剧了盘中的波动。过去三个月披露的内部人交易显示,高管呈现出持续抛售股票的模式,且内部人买入为零,这通常会引发机构和散户投资者的警惕。这些内部人抛售,加之大盘整体的波动,促使资金流出并推动投资组合从科技硬件板块向其他防御性板块转移。尽管近期一些研究机构将该股评级上调至“强力买入”,但估值担忧、利润率受挤压、重组逆风以及安全漏洞等因素的叠加,最终主导了当日的交易,导致股价收跌。

Cisco Systems Inc(CSCO)技术分析

Cisco Systems Inc (CSCO) 技术面来看,MACD(12,26,9)数值-2.664,处于中性状态,RSI数值50.155处于中性状态,Williams%R数值58.612处于卖出状态,注意关注。

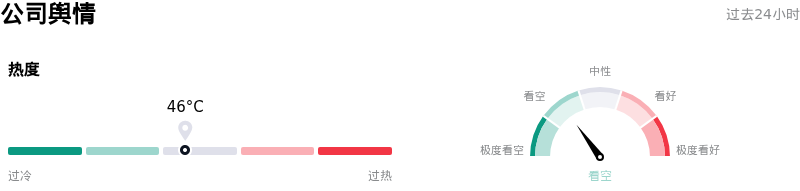

Cisco Systems Inc(CSCO)媒体舆情

Cisco Systems Inc (CSCO) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

Cisco Systems Inc(CSCO)基本面分析

Cisco Systems Inc (CSCO) 处于科技设备行业,最新年度营业收入$56.65B,处于行业1,净利润$10.18B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$124.76,最高价为$150.00,最低价为$88.00。

关于Cisco Systems Inc(CSCO)的更多详情

公司特定风险:

- 活跃的网络安全漏洞利用(CVE-2026-20230及CVE-2026-20245):2026年7月2日,思科证实其Unified Communications Manager中一个高危服务器端请求伪造(SSRF)漏洞(CVE-2026-20230,CVSS评分8.6)正被在野积极利用,攻击者可借此获取根级(root)操作系统访问权限。该安全漏洞,连同近期思科Catalyst SD-WAN中一个命令注入漏洞(CVE-2026-20245)遭遇的零日漏洞利用,引发了机构对于安全网络市场份额及产品完整性的担忧。

- 违反《WARN法案》的调查及重组负债:作为其持续重组计划的一部分,思科向州政府提交了自2026年7月13日起裁减471名湾区员工的申报。随后,多家律师事务所于2026年6月25日发起了集体诉讼调查。调查指控思科未能提供法定的60天提前书面通知,违反了联邦和州的《工人调整和重新培训通知法案》(WARN Act),从而使该公司面临监管处罚及补发工资的负债风险。

- AI硬件转型导致毛利率承压:尽管思科的AI基础设施订单出现激增,但向AI硬件的转型正使盈利能力承压。硬件制造占比的增加以及内存成本的上升,导致该公司的Non-GAAP毛利率收窄了260个基点至66%。此外,该公司正积极消化高达10亿美元的重组费用,以支持这一战略转型。

- 估值偏高及超大规模客户集中度过高:思科约37倍的滚动市盈率(trailing P/E)显著高于其19.8倍的5年市盈率中位数,这导致分析师警告其缺乏安全边际。高客户集中度进一步加剧了这一估值风险,因为近期的订单增长主要由波动较大的超大规模/网络规模(hyperscale/webscale)客户推动,而普通企业级业务的销量增长依然缓慢。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。