英特尔(INTC)股票7月1日盘中下跌8.32%:原因全解读

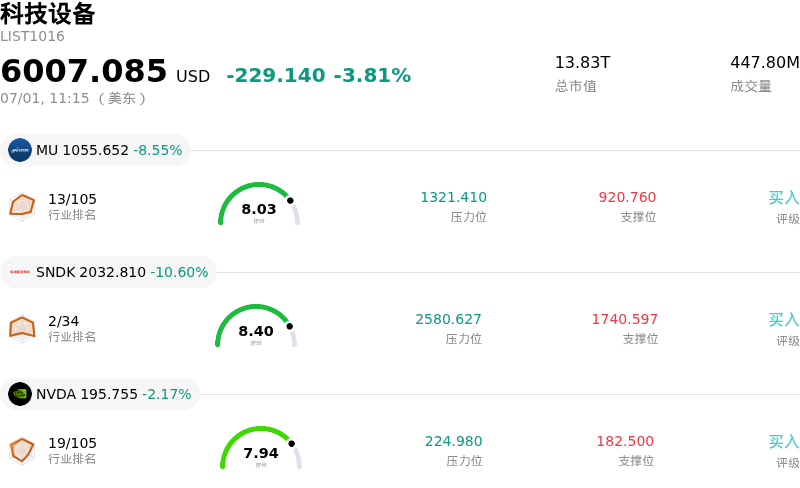

英特尔 (INTC) 盘中下跌8.32%, 所属行业科技设备下跌3.81% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 9.16%;闪迪 (SNDK) 下跌 11.23%;英伟达 (NVDA) 下跌 2.28%。

今日是什么导致了英特尔(INTC)股价下跌?

由于半导体板块涌现获利回吐潮,Intel面临下行压力,近期上涨势头戛然而止。在近期反弹至数年新高后,该芯片制造商极易受到短期抛售压力的影响。这一震荡下行反映出投资者的谨慎情绪日益高涨,他们选择锁定利润,尤其是在大盘表现出更明显的避险姿态、Nasdaq和标普500指数期货隔夜走弱的情况下。

对Intel激进的制造路线图及其近期财务状况的潜在基本面担忧,进一步加剧了这一向下调整。尽管该公司下一代18A-P工艺节点已成功进入风险生产阶段,但行业数据表明,当前的制造良率仍低于商业化规模盈利所需的门槛。预计要到2026年底或2027年才能实现盈利性良率,这引发了市场对毛利率稀释和执行受阻的持续担忧。众所周知,提升复杂节点的产能是资本密集型的,任何制造瓶颈都可能推迟利润率的复苏,鉴于该股目前估值偏高,这一风险显得尤为突出。

这种高支出的转型造成了持续的资金流失,迫使该公司严重依赖债务融资。此外,尽管市场对AI相关定制芯片合作持乐观态度,但分析师对持续存在的竞争压力仍保持警惕。Intel在核心中央处理器(CPU)业务中继续面临市场份额被蚕食的困境,在个人电脑和数据中心领域都面临着激烈的竞争。

此外,一些市场参与者认为,最近的利好催化剂(包括传闻中的代工协议和华尔街分析师的评级上调)已被该股完全消化。鉴于今年以来录得的巨大涨幅,其财务业绩要达到预期的门槛变得异常之高。由于下一个重大催化剂是7月23日公布的第二季度财报,投资者正退后一步,评估Intel能否提供具体的代工合同披露和量产承诺,以支撑其当前的估值。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值1.170,处于买入状态,RSI数值63.198处于中性状态,Williams%R数值7.267处于超买状态,注意关注。

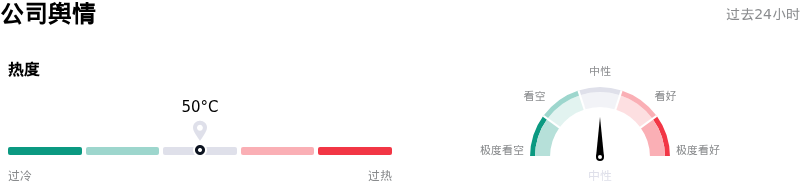

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$94.77,最高价为$160.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 极端估值倍数与回调脆弱性:在过去一年经历数倍的巨大涨幅后,Intel的股票交易估值处于历史高位,如果未来的数据中心和代工业务表现未能达到过高的预期,其将极易受到短期下行风险和估值压缩的影响。

- 18A-P 良率与毛利率逆风:向下一代 Intel 18A-P 制造节点的过渡和规模化生产对短期盈利能力构成了重大风险,管理层也积极警告称,由于高昂的研发成本和早期较低的良率,初期的产能爬坡将对毛利率产生相当大的逆风影响。

- 超大规模云服务商资金限制:分析师的评级下调突显了系统性担忧,即主要“超大规模”AI买家庞大的基础设施债务以及在芯片采购上的资金分配可能会限制未来的资本支出,从而限制了Intel高端数据中心芯片的增长潜力。

- 现金消耗与巨额债务负担:Intel仍处于资本密集型的转型阶段,报告了巨额净亏损、沉重的资本支出以及极高的负自由现金流,而近期以142亿美元回购阿波罗(Apollo)持有的爱尔兰Fab 34股权等重大交易,使这一状况进一步承压。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。