GE航天航空(GE)股票6月25日盘中上涨3.13%:投资者必看的核心信息

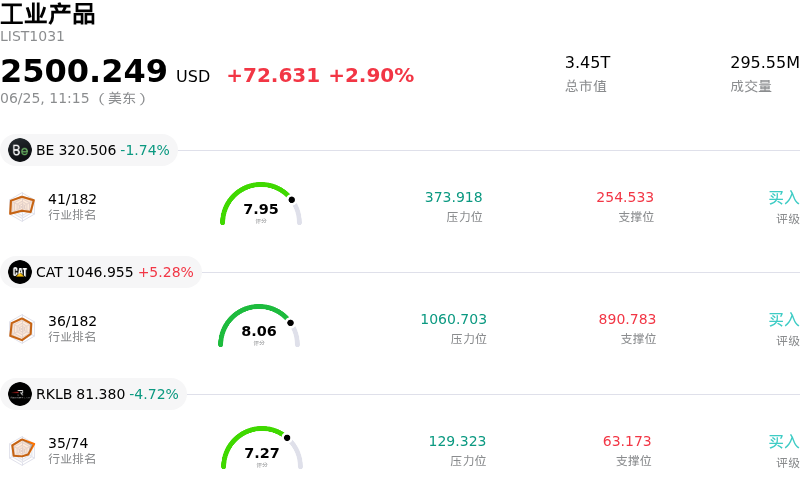

GE航天航空 (GE) 盘中上涨3.13%, 所属行业工业产品上涨2.90% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Bloom Energy Corp (BE) 下跌 1.74%;Caterpillar Inc (CAT) 上涨 5.28%;Rocket Lab USA Inc (RKLB) 下跌 4.72%。

今日是什么导致了GE航天航空(GE)股价上涨?

GE Aerospace股价在周四交易时段走高,受到该公司坚实的基本面展望和利好股东的资本分配策略的推动。公司董事会宣布对其已发行普通股发放每股0.47美元的季度股息,将于2026年7月27日支付。这一公告增强了机构对该公司在战略重组为纯航空航天领军企业后持续创现能力及强劲资产负债表健康状况的信心。通过继续向股东提供可靠的资本回报,GE Aerospace释放了长期盈利稳定性的信号,即便目前该股股价已接近历史高点。

这一上升势头的内在动力牢牢植根于航空业的长期行业动态。对飞机发动机维护、维修和大修(MRO)服务的强劲需求继续充当高利润率的增长引擎。管理层最近的言论强调,在全球机队运力受限的情况下,航空公司延长了现有飞机的服役时间,从而推动了备件订单的加速增长。这一趋势最大限度地实现了GE庞大的商业服务积压订单的变现,该积压订单额目前已超过1700亿美元。此外,新人工智能发动机监控系统的推出优化了预防性维护能力,进一步提高了运营效率,并巩固了该公司在航空领域的领导技术地位。

尽管最终收高,但由于市场参与者在利好消息与挥之不去的运营风险之间进行权衡,盘中仍出现了显著波动。全球严重的供应链瓶颈和零部件短缺继续带来挑战,备件交付延期限制了该公司将创纪录的积压订单转化为实现收入的速度。此外,关键技术部件的产能短缺促使市场密切评估其短期执行风险。这些供应问题,加上与整个航空航天和国防板块相比偏高的估值溢价,导致交易波动加剧,因为短期交易员需要在乐观的增长预测与短期运营现实之间寻找平衡。

GE航天航空(GE)技术分析

GE航天航空 (GE) 技术面来看,MACD(12,26,9)数值5.282,处于买入状态,RSI数值73.296处于买入状态,Williams%R数值6.358处于超买状态,注意关注。

GE航天航空(GE)基本面分析

GE航天航空 (GE) 处于工业产品行业,最新年度营业收入$45.85B,处于行业5,净利润$8.70B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$349.81,最高价为$405.00,最低价为$270.00。

关于GE航天航空(GE)的更多详情

公司特定风险:

- 印度国防谈判陷入僵局:关于GE Aerospace的F414喷气发动机(对印度第五代先进中型战机(AMCA)和“光辉”Tejas Mk-2项目至关重要)的商业谈判已陷入严重僵局。据报道,在GE Aerospace将报价单价提高至原来的三倍(超过20亿卢比),并要求支付600亿卢比(8亿美元)以建立国内组装线后,谈判陷入僵局。价格的飙升促使印度政府积极评估来自欧洲竞争对手萨峰(Safran)和罗尔斯-罗伊斯(Rolls-Royce)的替代发动机,这威胁到了一个重要的国际军工收入来源。

- 航空坠机事故调查与法律风险:GE Aerospace已向调查2025年6月印度航空AI-171航班(一架导致260人遇难的波音787梦想客机)致命坠机事故的印度监管机构正式提交了发动机技术分析报告。尽管初步评估指向燃油耗尽,但预计在两个月内公布的最终官方调查报告正受到全球监管和商业层面的高度关注。如果报告中提及任何与发动机相关的异常,该公司将面临严重的声誉、法律赔偿及监管风险。

- 商业航班起飞量前景遭到下调:由于宏观经济压力、燃料供应受限以及油价高企,管理层已将其2026年全球航班起飞量增长预测下调至“持平至低单位数”区间(此前预测为中单位数)。这一航空客运量预期的下滑,直接削弱了市场对GE最赚钱、高利润的商用发动机及售后服务部门的需求预期。

- 严重的供应链交付滞后与产能瓶颈:内部制造限制继续令运营承压,零部件逾期未交量同比增至两倍以上。包括电力电子和传感器在内的关键产品类别的订单量目前超出产能18%,管理层警告称,这种多层面的原材料和劳动力短缺将一直持续到本年代末。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。