应用材料(AMAT)股票6月25日盘中上涨3.99%:投资者必看的核心信息

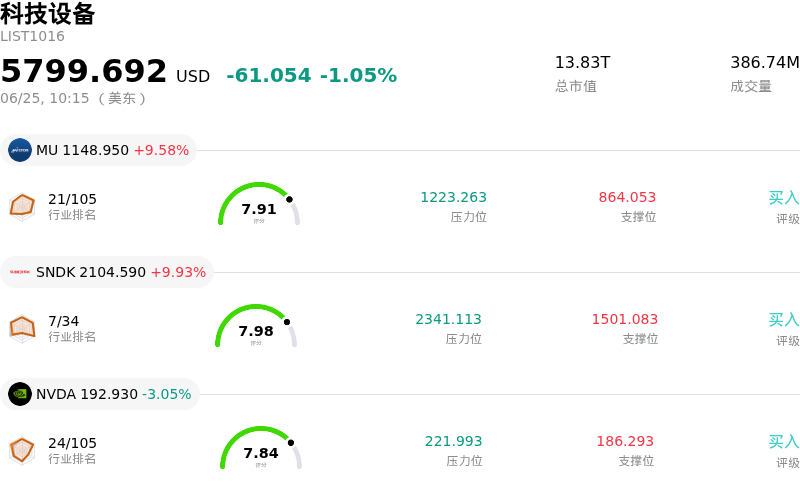

应用材料 (AMAT) 盘中上涨3.99%, 所属行业科技设备下跌1.05% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 9.10%;闪迪 (SNDK) 上涨 9.93%;英伟达 (NVDA) 下跌 3.05%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料(Applied Materials)呈现出显著的上涨势头,同时伴随着日内波动的加剧。这主要受到一系列极具影响力的产品发布以及分析师纷纷上调其看涨评级的推动,这些因素进一步巩固了该公司在人工智能硬件供应链中的主导地位。

今日市场表现的主要催化剂是该公司正式推出了一套先进的新型芯片制造系统,旨在构建先进的三维芯片架构。随着人工智能模型的扩展,数据传输速度已遭遇“内存墙”,迫使芯片制造商迅速采用高带宽内存和先进封装。为了解决这些工艺复杂性,应用材料推出了增强型外延和先进封装工具,包括化学机械平坦化和电化学沉积系统,以及下一代电子束工艺控制设备。通过帮助制造商更快地构建良率更高的堆叠架构,该公司已直接占据了把握人工智能基础设施繁荣中最具利润细分领域的有利位置。

这一技术展示立即引发了华尔街分析师的积极反应,进一步推高了股价。Cantor Fitzgerald上调了该股的目标价,将对芯片设备的强劲需求视为主要增长驱动力。在此之前,本周早些时候包括美国银行、花旗集团和富国银行在内的其他主流机构也大幅上调了目标价,这些调整是基于该公司极佳的未来业绩能见度。这些预期上调突显出机构投资者日益增强的信心,即半导体设备行业正在经历结构性扩张,而非单纯的周期性好转。

支持这一乐观前景的是全球制造业产能扩张的前所未有规模。巨额资本支出正流向国内和国际晶圆厂,其中以德克萨斯州和欧洲等地区启动的数十亿美元项目最为瞩目。应用材料正顺应这一趋势,通过其在新加坡新扩建的园区将洁净室产能翻倍,并计划将该地区的员工人数增加25%。得益于其近期破纪录的季度财报(其中毛利率创下25年新高)以及新宣布的季度现金股息,该公司继续展现出稳健的财务状况。

尽管存在积极势头,但日内波动反映出市场对估值过高以及潜在监管障碍的持续争论。虽然美国的出口管制和多边贸易限制仍是影响其长期业绩指引的变数,但得益于政策驱动的强劲资本支出以及对下一代硅工程的长期需求,应用材料的近期前景依然获得了有力支撑。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值11.238,处于买入状态,RSI数值63.855处于中性状态,Williams%R数值27.731处于买入状态,注意关注。

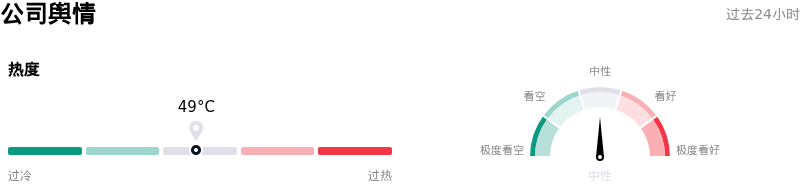

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$525.81,最高价为$720.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特有风险:

- 存储芯片资本支出重新定价(SK海力士生产转向):2026年6月23日,应用材料(Applied Materials)股价暴跌超8%,原因是半导体设备板块重新评估了短期内存储芯片资本支出放缓的风险。相关报道指出,存储芯片制造商SK海力士(SK Hynix)正在放缓其高带宽内存(HBM)的扩张步伐,这立即引发了整个行业对AI芯片制造设备供过于求的担忧。由于AMAT对DRAM和NAND闪存的沉积、刻蚀及工艺控制设备需求有着极高的敞口,任何扩张放缓都将直接威胁到其中期订单管线。

- 公司内部人士激进且集中的减持套现:2026年6月中旬的Form 4和Form 144申报文件披露,公司高管进行了超过1.14亿美元的大规模减持避险。主要交易包括:首席执行官Gary Dickerson抛售了价值4250万美元的股票,高级副总裁兼首席技术官Omkaram Nalamasu出售了价值1440万美元的股票,以及半导体产品事业部总裁G. Raja Prabu出售了价值2530万美元的股票。这些在股价接近641.18美元的52周高点时发生的大规模套现,向机构投资者释放了公司管理层认为估值可能已见顶的信号。

- 自由现金流同比严重萎缩:尽管在最近公布的财报中实现了创纪录的79.1亿美元营收,但AMAT该季度的自由现金流却骤降至仅2.1亿美元,远低于16亿美元的市场共识预期。这一现金流收缩主要是由于扩大先进材料库存导致营运资金需求急剧膨胀,以及公司需要自筹资金支持高资本密集型项目,例如耗资5亿美元的新加坡淡滨尼(Tampines)新园区扩建项目。

- 估值倍数高企,易受宏观压力冲击:在强劲的人工智能浪潮推动下,AMAT的滚动市盈率已飙升至53倍至55倍的极高区间,不仅超出了历史平均水平,且逼近互联网泡沫时期的峰值。这种估值倍数的扩张使得股价失去了安全边际,并使其极易受到估值压缩的冲击,特别是在科技板块大范围回调以及宏观经济变量发生变化(例如6月下旬市场对美联储利率路径的重新定价)时。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。