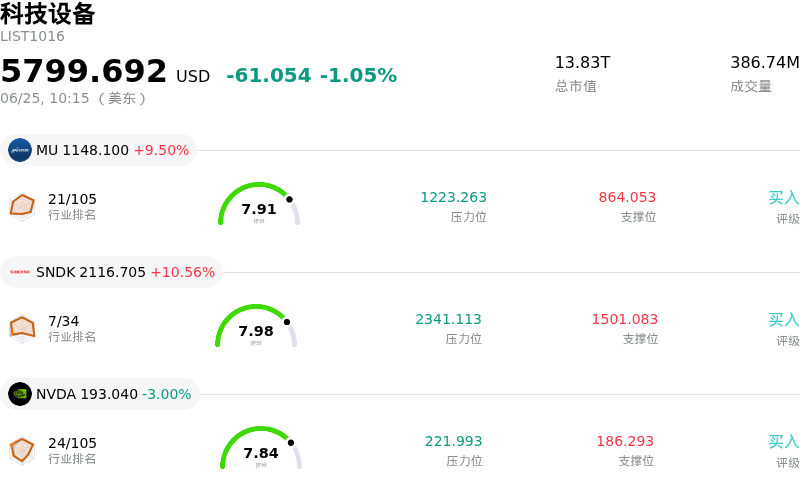

苹果(AAPL)股票6月25日盘中下跌4.79%:真相来了

苹果 (AAPL) 盘中下跌4.79%, 所属行业科技设备下跌1.05% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 9.10%;闪迪 (SNDK) 上涨 9.93%;英伟达 (NVDA) 下跌 3.05%。

今日是什么导致了苹果(AAPL)股价下跌?

苹果公司今日面临显著的下行压力,结构性利润率担忧、供应链限制以及新的法律诉讼风险共同打击了投资者情绪。引发此次抛售的主要催化剂是苹果官方宣布将提高其iPad和MacBook系列产品的价格。该公司将这一罕见的周期中涨价归因于内存和存储成本的飙升,这是由于更广泛的半导体行业优先为人工智能数据中心供应高带宽内存,而非消费电子产品。

这一决定标志着苹果公司迎来了一个关键转折点,因为管理层在过去一年中一直在积极保护消费者免受零部件通胀的影响。随着关键的动态随机存取内存(DRAM)成本连续几个季度大幅攀升,该公司透露,不断上涨的投入成本最终传导到了其供应链。虽然这些涨价并未直接影响苹果的核心收入引擎iPhone,但对MacBook Air、MacBook Pro和iPad Air等关键设备的剧烈价格上调,引发了市场对需求受损的担忧。分析师担心,在宏观经济敏感时期将这些巨额成本转嫁给消费者,可能会引发客户不满并抑制销量增长。

此外,对该公司更广泛人工智能(AI)战略的持续担忧,也加剧了看跌情绪。在本月早些时候的年度全球开发者大会(WWDC)之后,由于备受期待的Siri升级版仍缺乏明确、坚实的面向消费者的发布日期,投资者依然保持谨慎。市场意识到,关键的智能体(Agent)功能在底层可能在很大程度上依赖第三方模型,这进一步削弱了关于苹果短期内将作为独立、高利润率AI巨头崛起的叙事。此外,这一转变发生在公司领导层的敏感时期,因为市场正准备迎接计划于9月份进行的罕见的、代际交替的CEO过渡。

在监管层面,苹果正面临新的审查,这威胁到了其利润丰厚的服务业务。英国竞争上诉法庭最近批准了一项针对苹果iCloud存储定价和生态系统惯例的数十亿英镑集体诉讼。由于在硬件销售低迷期,服务业务的增长在历史上一直作为苹果利润的可靠稳定器,因此针对云垄断的法律挑战带来了令人不安的压力。

归根结底,今日的盘中波动直接反映了苹果的高溢价估值倍数与显现的经营现实之间的冲突。供应链利润率即时受挤压、消费端涨价、模糊的AI推出时间线以及不断升级的反垄断行动,这些因素共同导致机构投资者进行避险操作,从而引发了今日的回调。

苹果(AAPL)技术分析

苹果 (AAPL) 技术面来看,MACD(12,26,9)数值-3.459,处于中性状态,RSI数值45.814处于中性状态,Williams%R数值81.013处于超卖状态,注意关注。

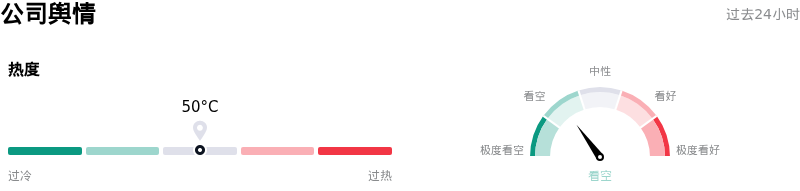

苹果(AAPL)媒体舆情

苹果 (AAPL) 公司舆情热度来看,当前热度50,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

苹果(AAPL)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$315.92,最高价为$400.00,最低价为$215.00。

关于苹果(AAPL)的更多详情

公司特定风险:

- 生产成本压力加剧:严重的内存和存储芯片短缺已迫使苹果对其Mac和iPad产品线实施大幅涨价(包括多款MacBook机型涨价100至300美元),这引发了市场的担忧,即不断上升的零部件成本——被首席执行官蒂姆·库克(Tim Cook)形容为“百年一遇的洪灾”——将削弱消费者需求并挤压利润空间。

- 中国市场份额恶化:来自CAICT的行业渠道出货数据表明,5月份中国市场的iPhone出货量同比下降19%,使苹果在该地区的市场份额萎缩至约11%(低于一年前的16%),这凸显了其最关键的增长市场之一正面临持续的结构性放缓。

- 华尔街下调评级:APAC Research和凯基证券(KGI Securities)的分析师已将苹果的评级下调至“持有”,并警告称,由于苹果对实体产品销售的依赖程度相对较高,与其他“Magnificent 7”科技巨头相比,该公司更容易受到供应链和硬件成本上升的影响。

- AI部署面临的监管障碍:欧盟和中国严苛的监管合规障碍继续阻碍或严重推迟Siri AI和Apple Intelligence的部署,这有可能导致占iPhone历史总出货量约35%的区域市场的硬件升级周期陷入停滞。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。