甲骨文(ORCL)股票6月25日盘中下跌4.57%:真相来了

甲骨文 (ORCL) 盘中下跌4.57%, 所属行业软件与信息技术服务上涨2.36% ,公司涨幅跑输行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 2.27%;谷歌-A (GOOGL) 下跌 0.24%;Meta Platforms Inc (META) 下跌 0.81%。

今日是什么导致了甲骨文(ORCL)股价下跌?

甲骨文公司(Oracle Corporation)近期面临的下行压力和日内波动,源于其最新年报及后续财报中披露的重大公司信息。其中最主要的是,公司披露了一项大规模重组计划,导致员工人数缩减了13%,相当于在过去一个财年中裁减了约2.1万个岗位。为了实施这一转型(该公司明确将其归因于其各项业务中人工智能和自动化流程的日益普及),甲骨文支付了18.4亿美元的遣散费和重组费用。这种实质性的前期业务受阻以及相应的财务代价,加剧了投资者对执行风险、关键人才流失以及机构知识留存的担忧。

除了裁员之外,拖累投资者情绪的主要因素,在于建设甲骨文云基础设施(Oracle Cloud Infrastructure)所需的庞大资本支出规模。甲骨文在2026财年的资本支出飙升至557亿美元,致其年度自由现金流深陷负值,达-237亿美元。鉴于管理层预计2027财年的资本支出将进一步攀升至900亿至950亿美元之间,市场参与者对该公司激进的、资本密集型的转型感到日益担忧。如果以往一直支撑公司积压订单的云需求和备受瞩目的人工智能合作伙伴关系无法带来即时、高利润的回报,那么不可持续的现金消耗风险将持续高企。

更加令人担忧的是,公司为支持这一快速扩张而采取的激进融资策略。为了维持其庞大的建设规模,甲骨文提交了招股说明书补充文件,授权了一项额度高达200亿美元的市价发行(ATM)普通股股权分销计划。这种迫在眉睫的严重股权稀释风险引发了一波战术性抛售。与此同时,该公司的债务负担已膨胀至近1300亿美元,形成了高杠杆的资本结构。尽管甲骨文拥有强劲的云业务未履约合同额,但股份面临大幅稀释、利息支出不断上升,以及在2027财年仍需通过债权和股权融资组合再筹集400亿美元的现实,继续沉重压制其短期估值,从而引发机构投资者调整投资组合并拉低股价。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值-12.757,处于卖出状态,RSI数值32.521处于中性状态,Williams%R数值97.392处于超卖状态,注意关注。

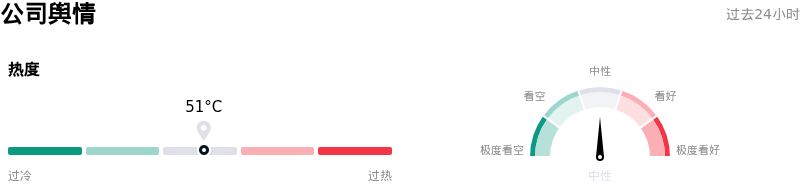

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度51,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$67.36B,处于行业8,净利润$16.98B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$256.48,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特有风险:

- 严重资金消耗与资本支出飙升:在2026年6月22日提交的2026财年Form 10-K年报中,甲骨文(Oracle)披露其资本支出飙升至557亿美元,导致其年度自由现金流深陷负值,达-237亿美元。鉴于其2027财年的资本支出预计将进一步扩大至900亿至950亿美元之间,投资者对可能抑制盈利能力的长期严重现金流出愈发感到担忧。

- 200亿美元股权计划导致重大股东稀释:2026年6月23日,甲骨文(Oracle)提交了招股说明书补充文件,授权一项新的股权分配计划,以销售至多200亿美元的普通股。利用大规模市价股权增发(ATM)来为其资本密集型基础设施扩张提供资金,这给现有股东带来了直接且实质性的股份稀释风险。

- 高额的运营中断与重组成本:该公司年报显示,其在2026财年大规模裁员约2.1万人,约占其全球员工总数的13%。这一向AI驱动自动化的激进转型消耗了18.4亿美元的遣散和重组费用,引发了机构对短期执行风险、关键人才流失以及潜在运营不稳定的担忧。

- 极端财务杠杆与积压订单集中度风险:甲骨文(Oracle)激进的云建设已将其总债务负担推高至约1300亿至1560亿美元,而现金仅为310亿美元。此外,在其6380亿美元的剩余履约义务(RPO)中,极不合理地高度集中于其3000亿美元的OpenAI合同,如果OpenAI面临偿债能力问题,这将带来极高的客户集中度和合同执行风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。