Ge Vernova Inc(GEV)股票6月24日盘中上涨3.11%:投资者必看的核心信息

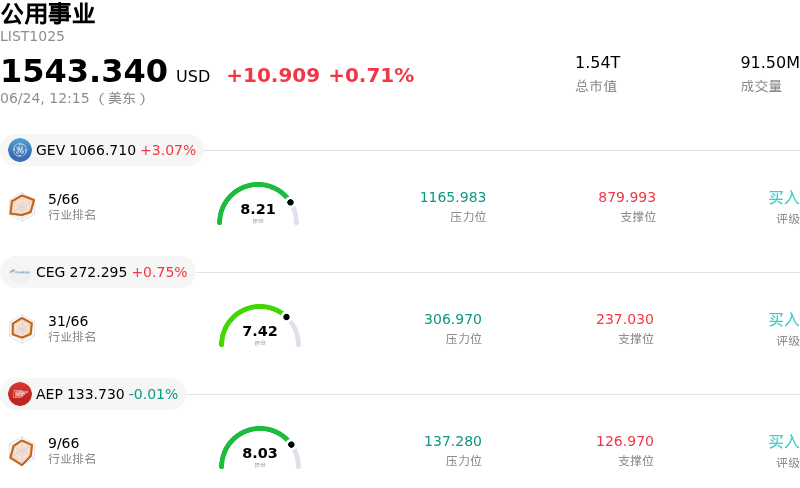

Ge Vernova Inc (GEV) 盘中上涨3.11%, 所属行业公用事业上涨0.71% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Ge Vernova Inc (GEV) 上涨 3.11%;Constellation Energy Corp (CEG) 上涨 0.75%;美国电力 (AEP) 下跌 0.05%。

今日是什么导致了Ge Vernova Inc(GEV)股价上涨?

GE Vernova Inc. (GEV) 股价出现显著上涨,伴随着盘中波动加剧,与前一交易日因宏观因素驱动的抛售相比,呈现出强劲的趋势反转。这一复苏态势凸显了人工智能基础设施和电网领域内短期市场情绪与长期基本面驱动因素之间的拉锯战。

此次上涨的主要催化剂是情绪主导的回调后出现的一波机会性买盘。在前一交易日,由于全球范围内人工智能相关硬件和技术基础设施股票出现更广泛的避险仓位调整,GEV 股价大幅下跌,这完全掩盖了该公司此前发布的重大商业公告。投资者很快意识到,此次抛售在很大程度上与 GE Vernova 强劲的实际经营状况相脱节,从而为希望把握结构性电力需求机遇的机构买家创造了一个极具吸引力的入场时点。

支持这一反弹的是 GE Vernova 强劲的商业发展势头,其最新与越南电力集团签署的合同便是明证,该公司将为广泽二期液化天然气(LNG)发电厂提供先进的气轮机和发电机。这一发电量超过 1.6 吉瓦的大型项目,凸显了该公司在燃气发电领域的全球领先地位。此外,全球数据中心扩张和能源转型带来了史无前例的多年度长期顺风,GE Vernova 持续从中受益,这从其庞大的电气化未结订单和不断增长的订单簿中便可见一斑。

华尔街分析师仍对 GEV 的前景持非常积极的态度,并指出其上调的全年业绩指引预计自由现金流和营业收入将实现显著增长,这主要得益于数据中心电气化需求的推动。尽管执行风险依然存在(尤其是风电业务板块的扭亏为盈),但头部券商给出的“跑赢大盘”评级以及纷纷上调的共识目标价,共同增强了机构信心。盘中波动反映出市场正在消化这些存在分歧的观点,但最终的上行轨迹表明,人工智能驱动的电气化长期牛市逻辑依然坚如磐石。

Ge Vernova Inc(GEV)技术分析

Ge Vernova Inc (GEV) 技术面来看,MACD(12,26,9)数值36.436,处于中性状态,RSI数值53.588处于中性状态,Williams%R数值37.421处于买入状态,注意关注。

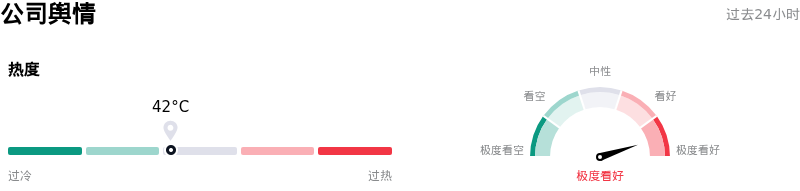

Ge Vernova Inc(GEV)媒体舆情

Ge Vernova Inc (GEV) 公司舆情热度来看,当前热度42,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

Ge Vernova Inc(GEV)基本面分析

Ge Vernova Inc (GEV) 处于公用事业行业,最新年度营业收入$38.07B,处于行业2,净利润$4.88B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1206.08,最高价为$1424.00,最低价为$836.00。

关于Ge Vernova Inc(GEV)的更多详情

公司特定风险:

- 估值极度敏感与板块波动:继2026年6月23日股价大幅下跌8.21%之后,GEV约56倍的前瞻市盈率(以及高达2026年预测自由现金流39.5倍)的高额溢价,使其极易受到盘中剧烈回调的影响。人工智能(AI)和数据中心基础设施领域的全行业避险情绪可能会引发估值倍数的迅速压缩,从而完全掩盖运营层面的利好进展,例如该公司最新宣布的越南Quang Trach II液化天然气(LNG)设备合同。

- 亏损的风电板块拖累:风电部门依然是GEV现金流和整体盈利能力的持续拖累,造成数百万美元的损失,管理层预计2026财年的EBITDA亏损将达到约4亿美元。该业务板块继续受到投入成本通胀、供应链限制以及成本高昂的离岸义务(如Vineyard Wind项目承诺)的困扰。

- 执行与积压订单转化风险:尽管拥有高达1630亿美元的巨额积压订单,但GEV仍面临着巨大的运营压力,需要按期将这些跨年度订单转化为实际的高利润收入。机构分析师强调,在即将公布的第二季度财报中,任何微小的运营延迟、物流中断,或未能保持EBITDA利润率上升,都可能给股价带来压力。

- 电网并网积压与监管摩擦:GEV的核心增长依赖于快速的公用事业级电气化,但公用事业并网的严重积压,以及各州针对电网压力日益增加的监管阻力,都有可能延缓新型AI驱动数据中心的部署。这些外部基础设施瓶颈可能会拖延项目变现,从而减缓GEV积压订单转化为短期实际收入的进程。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。