Arm Holdings PLC(ARM)股票6月24日盘中下跌3.22%:原因全解读

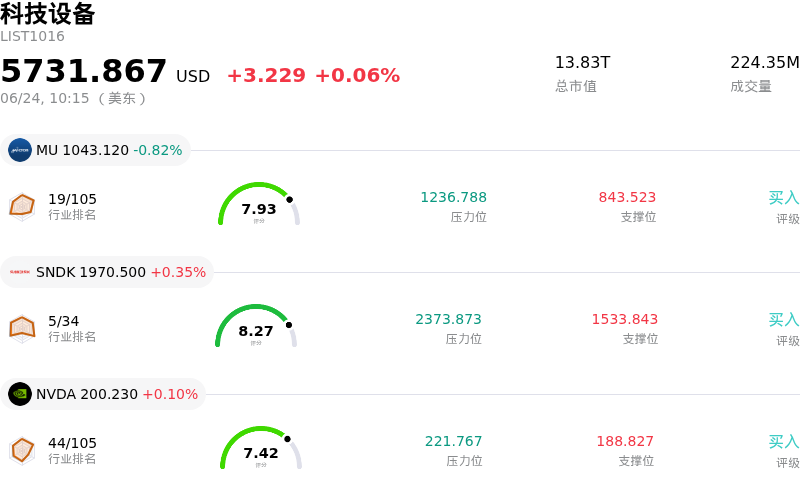

Arm Holdings PLC (ARM) 盘中下跌3.22%, 所属行业科技设备上涨0.06% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 0.55%;闪迪 (SNDK) 上涨 0.35%;英伟达 (NVDA) 上涨 0.25%。

今日是什么导致了Arm Holdings PLC(ARM)股价下跌?

周三,Arm Holdings面临的下行压力是巨大的长期利好催化剂与科技和半导体板块更广泛的情绪驱动回撤之间激烈博弈的结果。在母公司高管的积极表态以及华尔街大行上调评级的推动下,该股盘前一度表现强劲,但最终仍不敌整个板块的避险情绪和获利回吐。这突显出在当前市场环境下,高估值人工智能受益股的高敏感性。

交易初期,软银集团(SoftBank Group)首席执行官孙正义在公司年度股东大会上发表的极度看好言论,催化了该股的上涨势头。孙正义对这家芯片设计商表达了极大的信心,预测随着AI计算日益向以CPU为中心的架构转移,其估值在未来十年内可能会增长十倍。此外,各大投行大幅上调其目标价也进一步点燃了市场热情。瑞银(UBS)显著调高了其目标价,强调了Arm在延迟和效率方面的核心竞争力契合了超大规模服务商的需求,而TD Cowen也上调了目标价,指出智能体AI的采用正推动对CPU的需求加速增长。

尽管有这些强烈的支持信号,但在宏观经济和行业层面压倒性逆风的影响下,该股依然掉头向下。近期全球科技股的普遍下挫拖累了高增长科技股和半导体股。投资者对潜在的利率调整和更紧缩的货币政策日益担忧,这给那些处于极高估值溢价的个股带来了更大的压力。由于Arm目前的滚动和远期市盈率均处于极高水平,投资者对任何估值过高的迹象都异常敏感。New Street Research近期将Arm的评级下调至中性,为这些估值上限敲响了警钟,促使机构投资者获利了结并重新平衡投资组合。

归根结底,剧烈的盘中波动表明了Arm强大的业务前景(其在定制芯片和数据中心CPU领域不断扩大的角色巩固了这一前景)与高企的市场估值之间持续存在的博弈。尽管对该公司IP的潜在需求及其长期增长前景依然强劲,但短期交易目前仍受宏观经济焦虑、板块轮动以及整个半导体板块获利回吐的主导。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值-4.729,处于中性状态,RSI数值54.003处于中性状态,Williams%R数值55.929处于卖出状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.92B,处于行业23,净利润$904.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$269.13,最高价为$500.00,最低价为$100.00。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 极端估值溢价与分析师下调评级:在今年以来强劲反弹之后,New Street Research将ARM的评级从“买入”下调至“中性”,并警告称其超过480倍的滚动市盈率(P/E)和超过100倍的远期倍数从根本上是不可持续的。这种极端的估值溢价使该高贝塔(high-beta)股票毫无容错空间,在整个半导体板块回调期间引发了严重的获利回吐和盘中下行波动。

- 生态系统摩擦与渠道冲突:ARM转向开发和销售自有专有定制芯片(包括其最新联合开发的136核AGI CPU)的战略转型,引入了严重的渠道冲突。Nvidia、Apple、Qualcomm和AWS等核心授权合作伙伴可能会越来越多地将ARM视为硬件竞争对手,而非中立的技术合作伙伴,从而威胁到ARM核心高利润率IP授权业务模式的长期可行性。

- 反垄断与监管审查加剧:监管机构正在积极调查ARM的授权行为。这些调查专门评估该公司向专有硬件和量产芯片领域的扩张是否会导致反竞争行为,例如对与ARM实体硬件相竞争的第三方芯片制造商降低或拒绝提供CPU设计蓝图。

- 高管等内部人士大规模减持套现:在2026年5月下旬和6月期间,公司高管(包括首席商务官、首席会计官和首席人力资源官)在公开市场上连续进行价值数百万美元的股票抛售,令市场情绪承压。这些协同的减持套现向机构投资者发出了信号,表明内部人士可能认为当前股价已处于估值顶点。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。