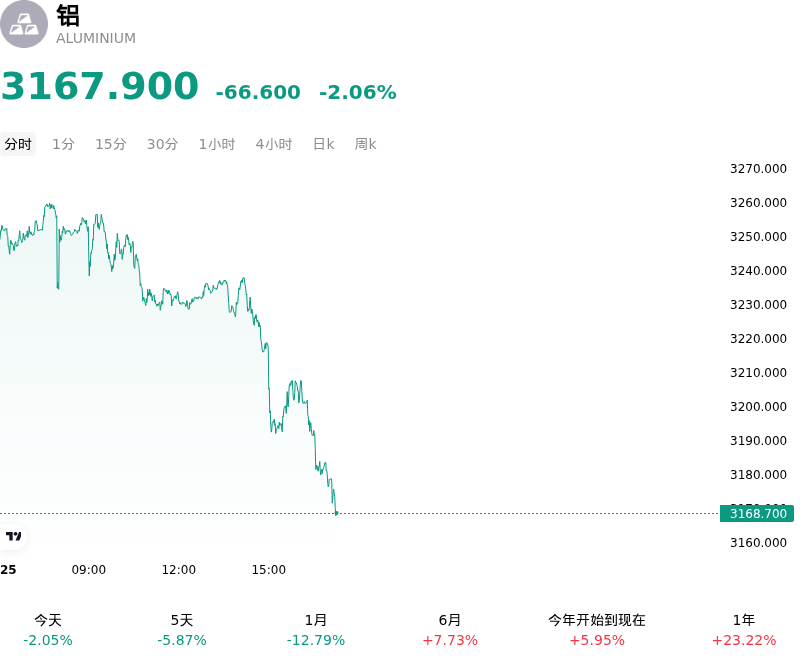

铝(ALUMINIUM)6月24日下跌2.06%:需求前景出现变化?

铝 (ALUMINIUM) 6月24日 05:15(ET) 下跌2.06%,价格为3167.9美元,近一周下跌6.86%。

今日是什么导致了铝(ALUMINIUM)股价下跌?

铝价承压下行,跌至近三个月低点,这主要受到地缘政治局势重大转变的推动,中东供应端的担忧因此大为缓解。主要催化剂是美伊初步和平谈判取得进展,同时美国对伊朗实施了为期60天的制裁豁免。这一突破使市场强烈预期霍尔木兹海峡即将重新开放,作为一条关键的海上通道,该海峡此前曾面临严峻的通行限制,并导致全球货运受阻。

经由波斯湾的贸易有望实现正常化,这对铝市场而言是一个重大利好。该地区是原铝生产的关键枢纽,约占全球供应量的9%。今年上半年,波斯湾地区的航运瓶颈和减产严重扼杀了现货供应,推动LME现货价格创下四年新高。这些滞留货物和关键原材料有望再次自由流动,促使市场参与者对短期供需平衡进行重新定价。据估计,随着物流走向正常化,可能有多达70万吨的铝将重新流入全球市场。

现货紧张局势的缓解也反映在LME仓库指标上。尽管与历史平均水平相比,交易所的总库存仍处于相对低位,但注销仓单有所减少,表明计划提取的金属数量在减少。这种仓库行为的变化,结合地缘政治风险溢价的迅速释放,击穿了关键的心理支撑位。技术性破位触发了止损平仓潮,并促使采购端推迟现货采购,以等待价格进一步回调。

此外,更广泛的宏观经济逆风以及全球金融市场的避险转向也加剧了看跌势头。市场预期美联储将维持限制性货币政策立场以对抗通胀,这引发了周期性增长资产的广泛抛售,严重打击了与能源转型密切相关的金属。这种去风险资金流恰逢美元飙升,美元汇率创下一年多以来的新高。美元走强使得以美元计价的大宗商品对国际买家而言更加昂贵,从而进一步抑制了需求预期。

尽管中东地区的初步协议已大幅降低了铝价的上行风险,但市场参与者仍在密切关注闲置产能的实际复产进程。受影响地区冶炼厂产量的恢复是一个缓慢的过程,通常需要数月时间,这意味着短期内全球现货供需预计仍将相对偏紧。然而,运输物流的立竿见影的缓解以及宏观经济的整体放缓,已成功将市场关注点从对供应短缺的焦虑转向了对供需走向正常化的预期。

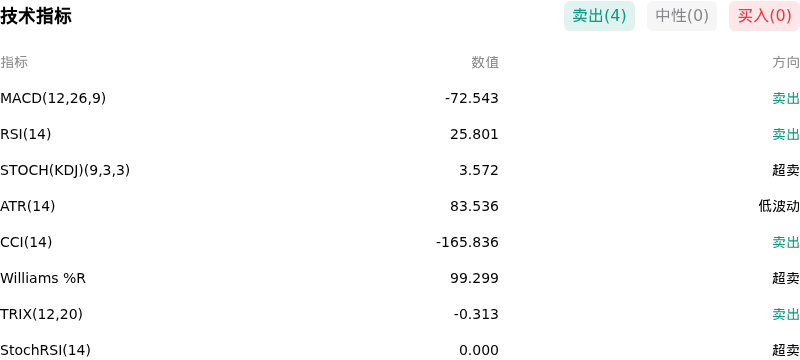

铝(ALUMINIUM)技术分析

铝 (ALUMINIUM) 技术面来看,MACD(12,26,9)数值-72.543,处于卖出状态,RSI数值25.801处于卖出状态,Williams%R数值99.299处于超卖状态,注意关注。

关于铝(ALUMINIUM)的更多详情

近期事件与风险:

- 地缘政治风险溢价的回吐:美伊和平谈判的推进——以美国向德黑兰发放为期60天的国际石油销售许可为标志——急剧挤出了此前因中东冶炼和航运脆弱性而注入铝价的冲突溢价。这种物流焦虑的缓解触发了投机性多头头寸的快速平仓,拖累LME期铝单日跌幅超过4%,至每吨3,179美元附近的12周低点。

- 宏观经济逆风与科技板块轮动:美联储官员的鹰派言论以及更广泛的全球股市抛售,严重打击了短期需求情绪。由于铝与科技驱动型交易(特别是人工智能电网、电动汽车基础设施和数据中心)高度相关,资金从成长型资产的轮出加速了整个基本金属板块的技术性清盘。

- 中国和印尼的产能扩张:随着全球供应限制开始缓解,价格下行压力正在积聚。中国国内高企的冶炼利润正推动产能重启,突破了该国4500万吨的标称国家产能上限;同时,印尼产能的快速提升预计将向全球市场注入大量新增产量,恐将以快于预期的速度蚕食该金属的结构性短缺。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。