【美股盘前】SpaceX跌破IPO首日开盘价后逆势翻红,芯片股集体重挫拖累纳指期货大跌2.7%

AI播客

美东时间6月23日,受美联储鹰派预期及市场避险情绪升温影响,美股三大股指期货盘前集体走低,纳指期货跌幅显著。亚太股市同步下挫,存储芯片与光通信板块领跌,大型科技股普遍承压,仅IBM因政策利好逆势上涨。美伊谈判进展带动国际油价走弱,黄金、白银及加密货币全线回调。市场焦点转向即将公布的制造业PMI初值及鲍威尔证词。分析人士警告,受通胀压力、经济衰退风险及高估值修正影响,美股上行空间或受限,警惕三季度见顶风险。

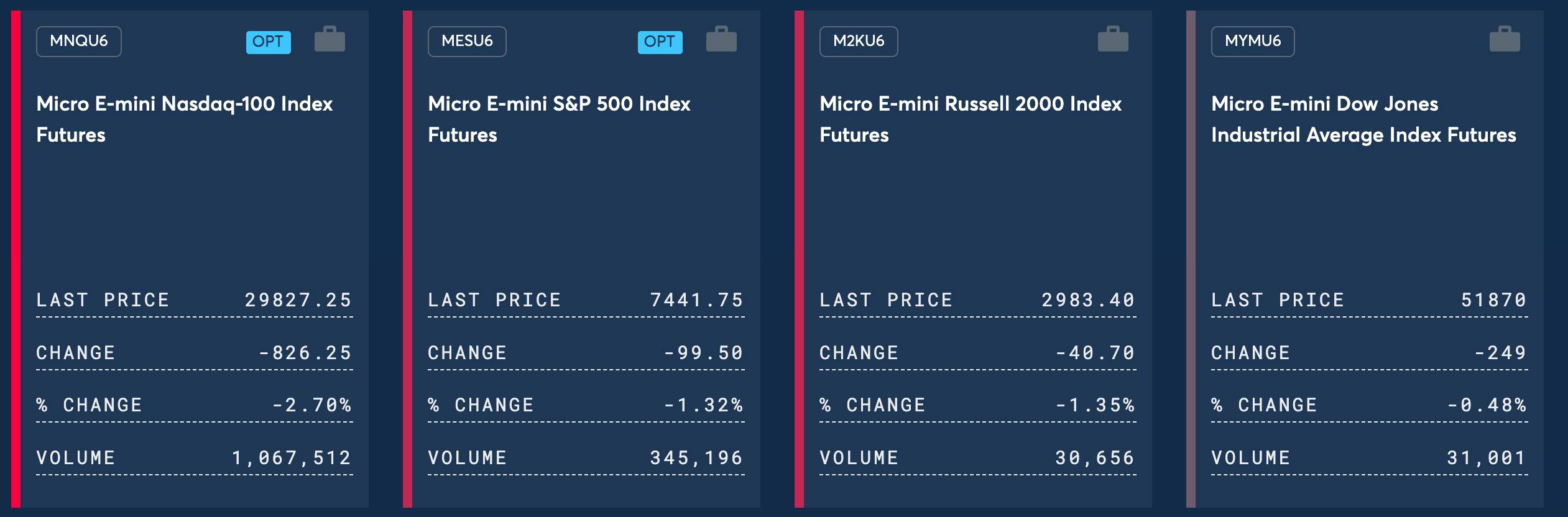

TradingKey - 美东时间6月23日,美股三大股指期货盘前集体下跌。截至发稿,道指期货(YM)跌0.48%,标普500期货(ES)跌1.32%,纳斯达克100期货(NQ)跌2.70%,跌超800点。

【来源:CME Group】

亚太市场率先反映悲观情绪。日经225收跌3.55%报69788点,铠侠跌超15%,软银跌超10%;韩国KOSPI跌9.99%报8203点,创3月4日以来最大单日跌幅,三星电子、SK海力士均跌超12%。

大宗商品方面,受美伊谈判取得突破性进展影响,国际油价遭遇明显抛压。WTI原油期货(CL)跌约2%至73.19美元/桶,布伦特原油期货(BRN)跌0.72%至76.96美元/桶。伦敦金现(XAUUSD)一度跌逾2%报4094美元/盎司,失守4100美元;伦敦银现(XAGUSD)下跌4.8%报61.9美元/盎司。

加密货币方面,比特币(BTC)跌破63000美元,跌幅超3%;以太坊(ETH)跌近6%,报1660美元附近,SOL、XRP同步大跌。

市场异动

存储芯片概念全线重挫,成为盘前重灾区。截止发稿,闪迪(SNDK)跌超7.5%,美光科技(MU)、西部数据(WDC)、英特尔(INTC)跌超6%,迈威尔科技(MRVL)跌近8%,AMD(AMD)跌近6%,台积电(TSM)跌近5%。光通信概念股同步大跌,Tower半导体(TSEM)跌近10%,Coherent(COHR)、Credo Technology(CRDO)跌近6%。

SpaceX(SPCX)盘前一度跌近5%至147美元附近,低于上市首日150美元的开盘价。截止发稿,SpaceX盘前报155.74美元,上涨0.74%,此前三个交易日SpaceX已累计跌约23%;软银创始人孙正义表示,马斯克主推的太空数据中心方案价值有限,AI竞赛胜负将由地面算力决定。

大型科技股集体承压。英伟达(NVDA)、特斯拉(TSLA)跌超2%,苹果(AAPL)、Meta(META)、亚马逊(AMZN)均微跌,微软(MSFT)上涨1.19%。

IBM(IBM)盘前涨近6%,特朗普公开称赞IBM并签署量子计算行政命令。高通(QCOM)跌超5%,据悉正与AI基础设施软件公司Modular进行深入收购谈判,交易估值约40亿美元。

市场要闻

美伊谈判取得突破性进展。美国财政部发布60天一般许可,允许伊朗原油持续生产、运输与出口至8月21日。副总统万斯表示谈判取得重大突破,伊朗同意让国际原子能总署核查人员重返境内,并承诺维持霍尔木兹海峡航行自由。

美联储鹰派预期持续发酵。美联储官员古尔斯比表示通胀远高于目标且朝错误方向发展,支持主席沃什减少利率投机、弱化前瞻指引的做法。市场对9月加息预期持续升温。

"新债王"发出严厉警告。DoubleLine Capital创始人Jeffrey Gundlach表示,AI推动的美股上涨周期正接近尾声,美股最快可能于第三季度见顶,随后在经济衰退与估值收缩压力下进入熊市,跌幅或达30%至50%。

重要数据/事件预告

6月23日(周二)

9:45 美国6月标普全球制造业PMI初值(预期54.6,前值55.1)及服务业PMI初值

10:00 美国5月新屋销售数据

6月24日(周三)

时间 | 数据 | 预期 | 前值 |

4:30 | API原油库存(当周) | -499.5万桶 | -833万桶 |

10:00 | 5月新屋销售 | 63.5万户 | 62.2万户 |

10:00 | 6月谘商会消费者信心指数 | 99.8 | 98 |

22:30 | EIA原油库存(当周) | -499.5万桶 | -826.3万桶 |

美联储主席鲍威尔向国会提交半年度货币政策报告证词

英伟达年度股东大会(太平洋时间9:00),聚焦Blackwell与Vera架构产能及AI基础设施展望

美光科技盘后公布季度财报