阿斯麦(ASML)股票6月23日盘中下跌7.60%:原因全解读

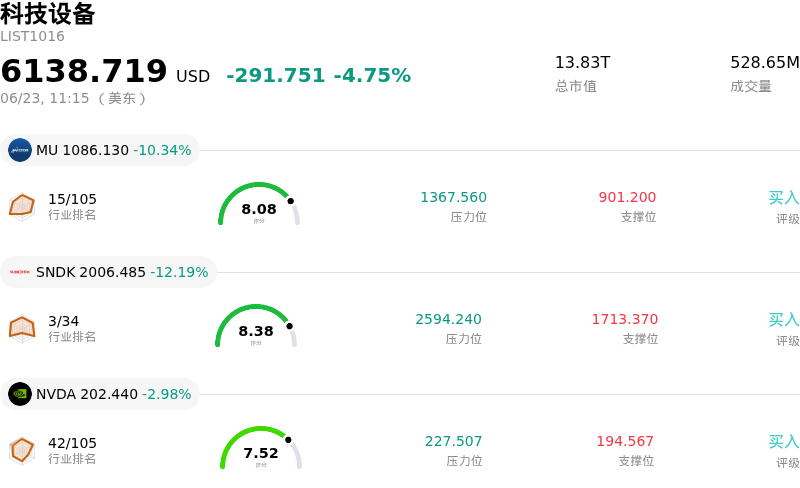

阿斯麦 (ASML) 盘中下跌7.60%, 所属行业科技设备下跌4.75% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.34%;闪迪 (SNDK) 下跌 12.19%;英伟达 (NVDA) 下跌 3.16%。

今日是什么导致了阿斯麦(ASML)股价下跌?

阿斯麦(ASML Holding N.V.)的下行态势主要是由半导体板块更广泛的抛售潮所致,而非任何突发的运营故障。作为先进人工智能硬件的关键推动者,ASML极易受到宏观经济波动的影响。市场对利率上升以及高增长科技股估值过高的担忧日益加剧,促使资金进入普遍的避险阶段。随着通胀数据公布在即,投资者正从此前处于历史溢价水平的高贝塔科技股中撤出,从而使整个芯片设备板块转入防御态势。

除了宏观逆风外,地缘政治紧张局势的加剧以及针对对华出口更严格的监管审查,依然是悬在头顶的重大隐忧。最近的事件突显了这一监管焦点,包括美国围绕《MATCH法案》展开的讨论,该法案可能会将出口禁令扩大到较不先进的深紫外(DUV)光刻系统,并限制ASML为其在中国庞大的已安装机群提供维护服务。鉴于中国市场占ASML预测年营收的很大一部分,任何对高利润持续性服务合同的威胁都会加剧其风险敞口。荷兰正式加入由美国主导的“硅和平”(Pax Silica)倡议以协调AI供应链,进一步印证了这种监管摩擦,也放大了投资者对未来出口政策的焦虑。

此外,客户行为趋于谨慎的暗流也在影响着投资者情绪。尽管对人工智能基础设施的长期需求依然强劲,但头部代工厂和内存芯片制造商在即时、大规模部署下一代高数值孔径极紫外(High-NA EUV)系统方面表现出了一定程度的保守态度。在短期内,主要客户更倾向于选择资本密集度较低的先进封装替代方案,而非立即进行资本支出升级。积压订单变现速度的放缓,结合ASML高额的营运资金需求和刚性的成本结构,给公司的自由现金流带来了压力,使得该股的高溢价估值在市场波动期间极易面临回调压力。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值24.585,处于买入状态,RSI数值65.661处于中性状态,Williams%R数值9.290处于超买状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1743.10,最高价为$2345.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 地缘政治摩擦与EUV出口审查: 2026年6月19日,有报道称美国商务部长霍华德·卢特尼克(Howard Lutnick)就受限极紫外(EUV)光刻机或专用运输部件可能已流入中国的担忧质问了ASML高管。尽管ASML于2026年6月23日发表正式否认,称其从未向中国发运过EUV工具,但该事件仍加剧了监管审查,并引发了对深紫外(DUV)设备将面临更严格多边出口管制的担忧。这对ASML的营收指引构成了直接威胁,因为在其2026年的预测收入中,中国市场预计将占比约20%。

- 极高的估值溢价与市场去风险: 在2026年6月23日半导体和大科技股的普遍抛售中,由于对利率的担忧以及对AI支出日益增加的质疑,ASML股价下跌了6%以上。该股目前对应51倍以上的预期市盈率,估值溢价高企——这不仅超出了其估算公允价值,也高于分析师1,573欧元的共识目标价——因此,当市场情绪转向避险时,该股极易受到盘中剧烈回调和估值倍数迅速收缩的影响。

- 高数值孔径EUV(High-NA EUV)系统客户采用延迟: 包括台积电(TSMC)在内的主要半导体代工和内存制造商已发出信号,将延迟部署ASML下一代、高产能的高数值孔径(High-NA)EUV系统。客户并未致力于立即对这些单台价值达3.5亿至4亿欧元、高资本支出的机器进行升级,而是优先选择成本较低的先进封装替代方案,这面临着放缓ASML积压订单变现进程的风险。

- 严峻的营运资金压力与刚性管理费用: ASML面临着直接的现金流压力。由于高强度的营运资金需求和复杂的设备出货时间表,2026年初其自由现金流录得-30.8亿美元的严重净流出。由于刚性的成本结构以及工会支持的劳工协议(该协议禁止在2027年5月之前进行强制裁员),这一财务拖累进一步加剧,使得管理层在面临局部需求放缓时,无法迅速优化日常开支或缩减业务规模。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。