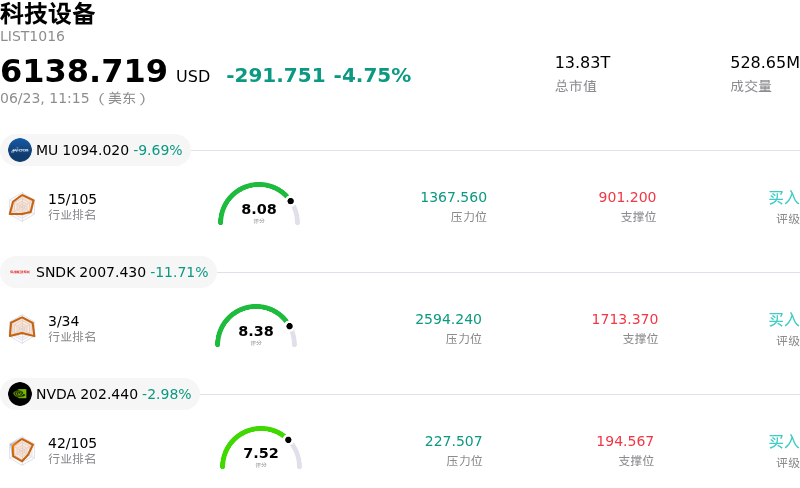

拉姆研究(LRCX)股票6月23日盘中下跌9.90%:关键驱动因素揭晓

拉姆研究 (LRCX) 盘中下跌9.90%, 所属行业科技设备下跌4.75% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.34%;闪迪 (SNDK) 下跌 12.19%;英伟达 (NVDA) 下跌 3.16%。

今日是什么导致了拉姆研究(LRCX)股价下跌?

大规模的获利回吐和全球半导体板块的同步抛售,是导致Lam Research股价急剧下跌的主要驱动因素。亚洲市场的抛售尤为剧烈,韩国基准Kospi指数暴跌并触发交易暂停,主要芯片制造商及Lam Research的关键客户三星电子和SK Hynix双双录得重挫。这种区域性恐慌迅速蔓延至美股市场,随着投资者重新评估整个人工智能基础设施价值链的风险,主要的半导体设备供应商和存储芯片制造商也被一同拖累。

估值过高加剧了Lam Research股价的下行压力。在对下一代晶圆制造设备需求的乐观情绪推动下,该股今年以来录得巨大涨幅,公司的估值倍数也随之扩张至远超历史常态的水平。由于其交易市盈率相对于五年中位数处于极高水平,这给投资者留下的安全边际微乎其微。尽管华尔街机构近期纷纷激进上调其目标价,但市场参与者仍选择锁定利润,因为他们意识到,预期中由人工智能驱动的长期增长很大程度上已经反映在当前的股票估值中。

宏观经济焦虑和政策动态进一步打击了投资者情绪。美债收益率上升,以及市场对美联储可能维持高利率以遏制通胀的担忧日益加剧,给高估值科技成长股带来了压力。此外,持续存在的地缘政治和监管隐忧也使这一状况雪上加霜。投资者对全球可能收紧半导体出货出口管制保持高度敏感,这直接威胁到该公司在中国逻辑和存储芯片市场中占比巨大的营收敞口。同时,局部的供应链风险(例如中东冲突可能导致氦气供应中断)也加剧了市场对主要客户晶圆厂运营放缓的担忧。

在市场波动的背后,微妙的运营信号也在引发警惕。尽管由于先进封装的强劲势头,该公司近期将全球晶圆制造设备市场的前景展望上调至1400亿美元,但客户预付款降至数年来的低点,表明存储芯片领域的资本承诺近期可能出现周期性降温。估值严重透支、区域硬件板块困境、宏观政策逆风以及底层客户动态变化等多重因素交织在一起,最终导致了股价的深幅调整,抹去了过去几个交易日的涨幅。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值10.740,处于买入状态,RSI数值72.195处于买入状态,Williams%R数值0.196处于超买状态,注意关注。

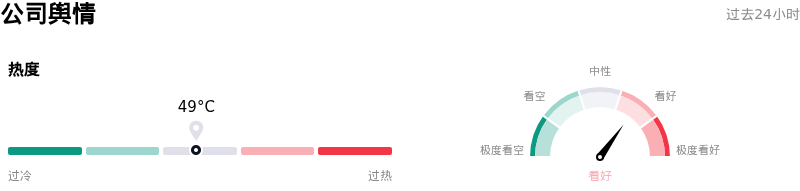

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$332.58,最高价为$450.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特有风险:

- 估值极度拉升与盘中波动:在年内迄今超过115%的大幅飙升推动LRCX的历史市盈率突破69倍、预测市盈率突破47倍之后,该股在2026年6月23日盘中一度重挫达10.8%,表明在股价远超历史平均水平的情况下,该股极易受到突如其来的获利回吐和估值收缩的影响。

- 中国营收集中度与客户预付款下降:尽管中国区占总营收的34%至35%,但管理层预计该地区营收将出现环比下滑,加之客户预付款(该指标与中国客户高度相关)降至近四年来的最低水平,这使该公司面临总营收增速急剧放缓的风险。

- 重要内部人士减持:美国证券交易委员会(SEC)Form 4文件披露,董事Eric Brandt通过公开市场交易减持了54,500股股票,套现总额超过1910万美元,使其直接持股比例减少了21.48%,这加剧了投资者对高管在近期估值见顶时进行净抛售的担忧。

- 预计系统出货量增速急剧放缓:机构分析师指出了结构性担忧,预计系统出货量增速将从2025年的82%骤降至2026年的仅3%,这是由于3D NAND闪存和中国成熟制程逻辑芯片领域预计将出现周期性降温所致。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。