拉姆研究(LRCX)股票6月22日收盘上涨5.14%:真相来了

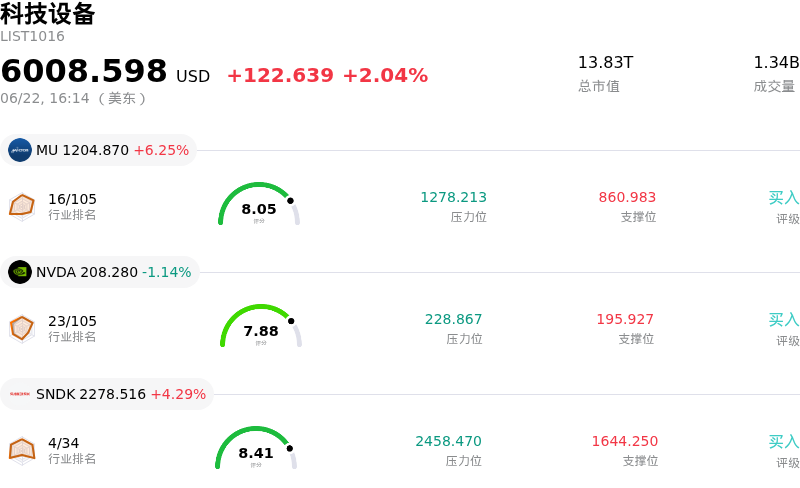

拉姆研究 (LRCX) 收盘上涨5.14%, 所属行业科技设备上涨2.04% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 6.25%;英伟达 (NVDA) 下跌 1.14%;闪迪 (SNDK) 上涨 4.29%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

在行业增长预测上调以及分析师乐观言论的推动下,泛林集团(Lam Research)股价强劲上扬。具体而言,富国银行大幅上调了该公司的目标价,并维持“超配”评级。这一上调得到了该机构对2027年和2028年全球晶圆制造设备(WFE)行业支出预测全面调高的支持。修正后的前景展望突显了对专用制造工具强劲且加速增长的需求,为长期半导体设备资本支出提供了极高的预见性。

这一积极势头背后的核心结构性驱动力在于人工智能基础设施和先进封装技术的持续扩张。随着芯片制造商加速部署高性能计算系统,对能够生产复杂芯片设计和高带宽内存的先进晶圆制造设备的需求正迎来爆发式增长。泛林集团在先进刻蚀和沉积工具方面拥有独特的领先地位,而这些工具对于构建逻辑和存储芯片中的复杂结构至关重要。此外,市场预期持续的存储芯片供应限制将延续至未来,迫使各大半导体制造商维持高水平的资本投资,这也进一步巩固了市场的乐观情绪。

这一积极的基本面展望建立在公司强大的财务执行力基础之上。近期发布的季度财报超出预期,营收和每股收益均表现亮眼,同时其乐观的前瞻性指引也给市场带来了惊喜。尽管存在这些优势,该股盘中仍表现出显著的波动性,反映出市场正在长期增长动能与估值担忧之间积极进行权衡。相比历史平均水平偏高的估值倍数,以及对中国市场的依赖和潜在出口限制等地域风险,继续使交易保持活跃和剧烈波动。然而,在今日交易中,人工智能的结构性增长机遇以及分析师的乐观修正主导了整体市场情绪,最终推动股价走高。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值8.446,处于买入状态,RSI数值68.591处于中性状态,Williams%R数值12.172处于超买状态,注意关注。

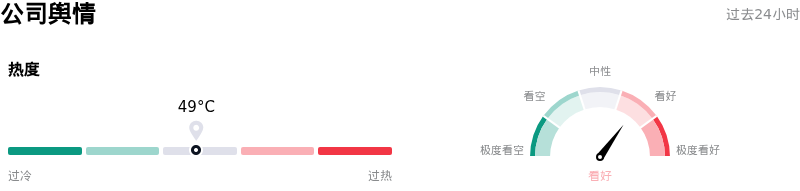

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$332.58,最高价为$450.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 地缘政治及对华出口管制风险敞口:中国市场约占 Lam Research 总营收的 34% 至 35%,这使得该公司极易受到营收剧烈波动的影响。近期有报道指出,美国商务部正在限制向中国半导体制造商华虹(Hua Hong)出货设备,这凸显了出口管制扩大以及该地区潜在市场份额受损的直接威胁。

- 系统出货量增长急剧放缓:分析师对系统出货量增长预计在 2026 年骤降至仅 3%(低于 2025 年的 82%)保持结构性担忧。这一急剧放缓是由于 NAND 闪存和中国逻辑芯片市场预期的周期性降温所致,从而威胁到持续的营收扩张。

- 估值高企与倍数压缩:由于人工智能(AI)基础设施的巨大动能,该股的滚动市盈率已飙升至 72 倍以上,远超其 23 倍的五年历史中位数。目前该股交易价格比分析师一致预期目标价高出约 16%,在科技板块回调期间,极易受到估值倍数压缩和剧烈获利回吐的影响。

- 内部人士大幅减持:市场对内部人士沉重净卖出的担忧正在加剧,过去三个月内内部人士共减持了价值 4770 万美元的股份。SEC Form 4 申报文件凸显了这一趋势,文件显示董事 Eric Brandt 在公开市场减持了 54,500 股股份,总额超过 1910 万美元,这向机构投资者释放了近期估值可能触顶的信号。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。