Vertiv Holdings Co(VRT)股票6月19日盘中上涨4.90%:关键驱动因素揭晓

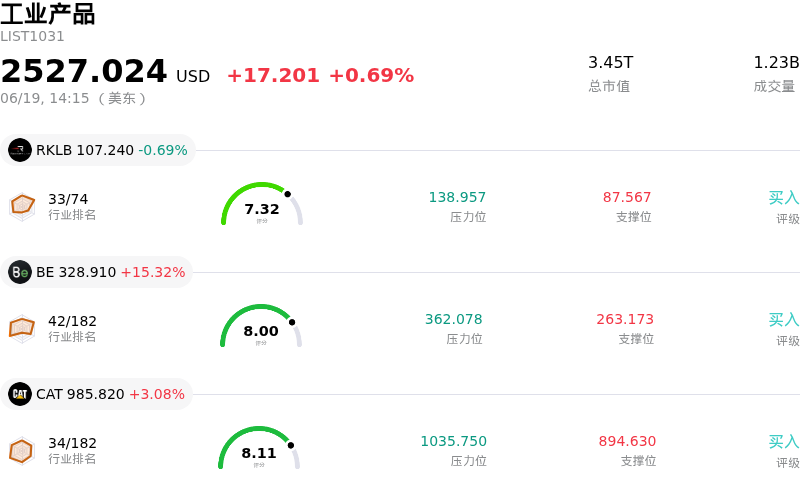

Vertiv Holdings Co (VRT) 盘中上涨4.90%, 所属行业工业产品上涨0.69% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Rocket Lab USA Inc (RKLB) 下跌 0.69%;Bloom Energy Corp (BE) 上涨 15.32%;Caterpillar Inc (CAT) 上涨 3.08%。

今日是什么导致了Vertiv Holdings Co(VRT)股价上涨?

机构对人工智能领域“铲子股”(物理基础设施)的青睐,正持续推动资金流向维谛技术(Vertiv Holdings)。该公司近期股价的上涨势头突显了市场对其进行的结构性估值重估。随着数据中心不断扩大规模以容纳高功耗的AI工作负载,液冷和先进热管理已从小众应用转变为绝对的刚需。通过将自身定位为支持高密度图形处理器(GPU)所需物理基础设施的核心供应商,维谛技术(Vertiv)已与普通工业同行脱钩,其交易风格更贴近高成长性的科技赋能型企业。

6月中旬完成对ThermoKey的收购,是该股走强背后的关键基本面驱动因素。收购这家意大利热交换器和干式冷却器制造商,拓展了维谛技术(Vertiv)的散热能力,并强化了其在欧洲的制造版图。此次收购直接解决了该公司紧迫的运营挑战:即扩大产能以交付其高达150亿美元的庞大积压订单。通过整合关键供应链环节,维谛技术(Vertiv)缓解了产能瓶颈,并增强了其实现此前在第二季度上调的雄心勃勃的全年销售指引的能力。此外,与英伟达(Nvidia)等领先半导体企业在下一代冷却和动力系统方面的联合开发合作,进一步巩固了维谛技术(Vertiv)的绝对竞争优势。

从财务角度来看,维谛技术(Vertiv)展现出了工业企业中罕见的高成长特征,这引发了卖方分析师的积极上调。该公司近期的季度业绩(以显著的有机销售增长和两位数的营业利润率扩张为亮点)证实,其利润增长正随着需求的增加而同步放大。管理层上调的全年净销售额指引反映出对下半年业绩的高度预见性,不过考虑到其高昂的估值倍数,这几乎没有给执行失误留出容错空间。此外,6月17日年度股东大会的成功召开,证实了公司稳健的治理和紧密的股东利益一致性,为整体市场信心提供了支撑。

尽管上涨势头强劲,本股仍出现了明显的日内波动,反映出市场对估值上限高度敏感。由于其交易估值倍数远高于历史平均水平,且具有高贝塔属性,维谛技术(Vertiv)对宏观经济状况的任何转变,或超大规模数据中心运营商更广泛资本支出预测的变化都保持敏感。虽然热管理的长期结构性需求毋庸置疑,但过高的估值倍数意味着,任何关于工厂扩产受阻、区域收入增速放缓(例如近期在欧洲、中东和非洲地区的疲软表现)或潜在供应链问题的风吹草动,都可能引发快速的获利回吐。这种长周期AI增长顺风与执行力驱动的估值敏感性之间的微妙平衡,继续催生着该股活跃的交易格局。

Vertiv Holdings Co(VRT)技术分析

Vertiv Holdings Co (VRT) 技术面来看,MACD(12,26,9)数值2.647,处于中性状态,RSI数值56.646处于中性状态,Williams%R数值17.329处于超买状态,注意关注。

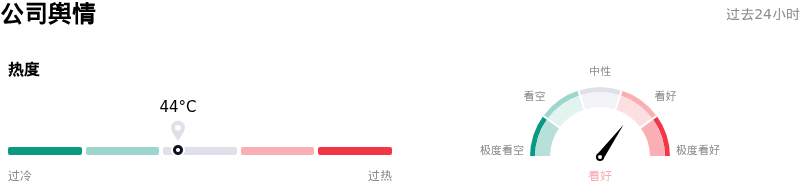

Vertiv Holdings Co(VRT)媒体舆情

Vertiv Holdings Co (VRT) 公司舆情热度来看,当前热度44,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Vertiv Holdings Co(VRT)基本面分析

Vertiv Holdings Co (VRT) 处于工业产品行业,最新年度营业收入$10.23B,处于行业17,净利润$1.33B,处于行业13。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$361.33,最高价为$500.00,最低价为$112.00。

关于Vertiv Holdings Co(VRT)的更多详情

公司特定风险:

- EMEA地区增速严重放缓:Vertiv的欧洲、中东和非洲(EMEA)部门营收同比急剧下降20.3%,内生销售额骤降29.4%。能否实现2026年全年业绩指引在很大程度上取决于预期中该地区下半年的复苏,如果局势未能稳定,将带来重大的区域执行风险。

- 高估值与超大规模云服务商资本支出敏感性:该股目前对应高达70倍至78倍的历史市盈率,且Beta系数高达2.04,几乎没有安全边际。主要云运营商在AI相关数据中心资本支出上的任何降温或预期放缓,都可能触发估值倍数的快速且严重收缩。

- 收购ThermoKey的整合风险:随着对ThermoKey S.p.A.收购的正式完成(已于2026年6月12日的8-K文件中披露),Vertiv面临着眼前的运营复杂性。将这家意大利热交换供应商的制造工厂和专利液冷技术整合到Vertiv的全球布局中,会带来执行风险和短期资本开支。

- 运营规模扩张与积压订单执行瓶颈:为了成功将高达150亿美元的庞大积压订单转化为实际收入,Vertiv必须积极扩大其全球产能。其处于扩张中的生产设施若出现任何工厂瓶颈、供应链限制或执行延迟,都可能损害交付进度并影响指引中的利润率预期。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。