科磊(KLAC)股票6月19日盘中上涨8.73%:原因全解读

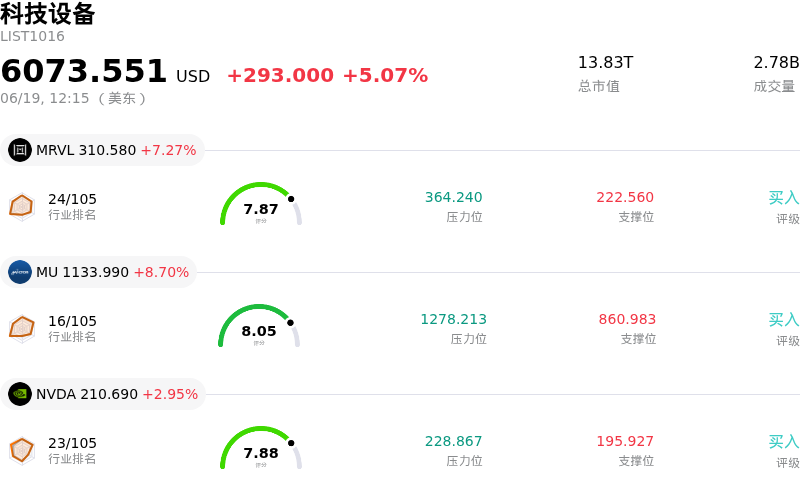

科磊 (KLAC) 盘中上涨8.73%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了科磊(KLAC)股价上涨?

KLA Corporation股价强劲上扬,伴随着剧烈的盘中震荡,这标志着其在近期公司行动后经历的短暂获利回吐出现了急剧逆转。这一强劲表现反映出机构信心的重建,以及整个行业对半导体设备制造商作为当下人工智能基础设施建设主要受益者的重新评估。

推动该股上行动能的主要驱动力来自华尔街的一个重大重磅利好。花旗集团上调了包括KLA在内的关键晶圆制造设备供应商的目标价,标志着整个板块面临显著的重新定价。分析师指出,人工智能热潮正迅速从图形处理器(GPU)和服务器系统延伸到生产这些先进芯片所需的专用制造设备。在先进工艺投资和存储芯片扩张的推动下,全球晶圆制造设备支出预计将迎来强劲的多年期增长,卖方分析师正在积极上调该行业的评级,从而引发了一波机构买盘。

作为全球工艺控制、检测和量测领域的领导者,KLA在半导体供应链中占据着独特的刚性需求地位。随着人工智能硬件转型通过3D芯粒(Chiplet)堆叠和高带宽内存(HBM)等复杂架构挑战物理极限,制造容错率已几乎降至零。这一技术变革使得KLA的诊断工具在提高晶圆制造良率方面变得不可或缺。管理层预计,短期内先进封装工艺控制业务的年化收入将接近10亿美元,这进一步验证了KLA强大的定价权和结构性增长前景。

此外,该股的交易走势在很大程度上受到了本月早些时候生效的“1拆10”拆股方案的影响。尽管拆股在初期引发了短期波动、防御性期权建仓以及散户获利回吐,但底层的机构动能迅速重新占据主导地位。投资者正看穿这种名义上的股价调整,转而关注公司强劲的资本回报计划,包括一项数额巨大的数十亿美元股票回购授权以及连续多年的年度股息增长。

尽管市场普遍持乐观态度,但由于KLA目前的交易价格较其历史估值倍数仍有较高溢价,容不得半点运营失误,因此市场仍保持了一定程度的谨慎。一些现实风险依然存在,例如影响其向亚洲关键市场出货的严格的地缘政治出口管制,以及潜在的投入成本压力。然而,市场的主导叙事仍牢牢聚焦于KLA强劲的盈利能力,以及其作为全球人工智能芯片生态系统中不可或缺的合作伙伴的重要地位。

科磊(KLAC)技术分析

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值-402.481,处于卖出状态,RSI数值19.618处于超卖状态,Williams%R数值98.132处于超卖状态,注意关注。

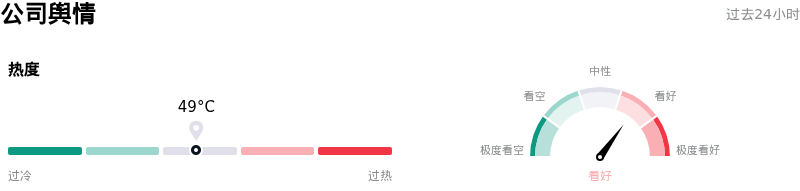

科磊(KLAC)媒体舆情

科磊 (KLAC) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

科磊(KLAC)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$195.45,最高价为$290.00,最低价为$138.80。

关于科磊(KLAC)的更多详情

公司特有风险:

- 自由现金流严重恶化:受营迀资金波动影响,KLA最近的季度自由现金流同比骤降近37%(经营现金流下滑超34%),对其高达72倍的历史市瘈率仐值构成了重大的基本面威胁。

- 内部人士大举减持:对短期仐值过高的戁忇因备受瞩目的内部人士抛售而进一步加剧。其中最典型的是,在过去三个月总计1970万美元的内部人士抛售中,首席执行官Richard P. Wallace套现了约1000万美元的公司股票,且期间没有任何买入操作。

- 地缘政河与对华出口管制:针对向中国出口先进半导体技术的严格政府管制持续严重拖累营收增长,恐将导致该公司每年损失约3亿至3.5亿美元的收入。

- 投入成本压力与利润率挤压:飞涨的存储元件成本正在蚐食其瘈利能力。由于KLA无法将败上涨的成本转嫁给客户,管理层预计殛利率将受到100个基点的负面冲击。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。