美光科技(MU)股票6月19日盘中上涨8.70%:原因全解读

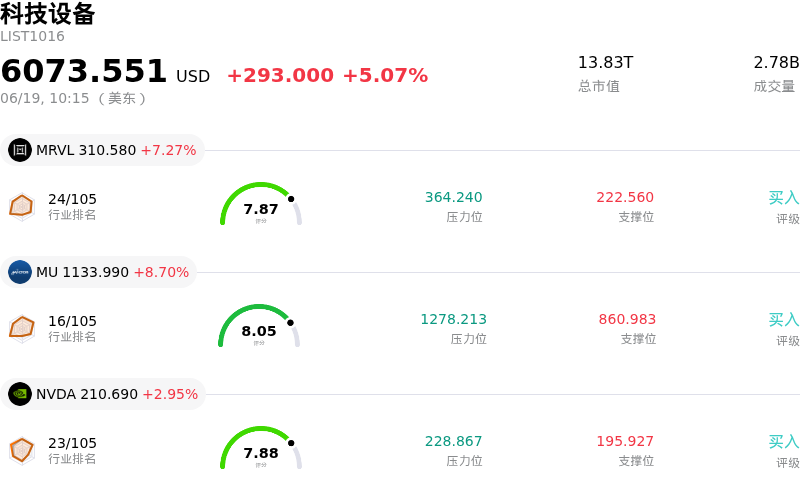

美光科技 (MU) 盘中上涨8.70%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了美光科技(MU)股价上涨?

在半导体存储行业强劲催化剂和机构热情日益高涨的推动下,美光科技(Micron Technology)股价显著飙升。近期这一上涨势头的主要驱动力之一是苹果首席执行官蒂姆·库克(Tim Cook)关于内存和存储芯片价格不可避免上涨的言论。在人工智能应用需求激增的推动下,这些言论证实了硬件公司正面临内存采购成本上升的局面,从而巩固了美光科技极强的定价能力。此外,Aletheia Capital等金融研究机构大幅上调了对DRAM和高带宽内存(HBM)的价格预测。德意志银行分析师也表达了同样的乐观态度,指出DRAM市场持续的供应紧张可能会在未来几年使需求增速超过供应增速,从而为领先的存储器制造商创造一个高利润的环境。

对美光科技即将发布的第三财季业绩报告的强烈期待,进一步放大了这一积极的股价表现。华尔街对该财报的期望异常高,市场一致预期其营收和每股收益都将实现巨大的同比增长。这一爆发性增长轨迹得益于下一代技术(如对AI服务器和数据中心至关重要的HBM3E和高密度DRAM)的快速放量。至关重要的是,美光科技已经通过长期协议将2026日历年的全部高带宽内存(HBM)产能售罄,这凸显了严重的供应短缺,并确保了在可预见的未来拥有极具吸引力的定价条件和持续的现金流。

投行纷纷掀起看涨目标价的上调浪潮,推动该股向历史高点迈进,并巩固了其作为万亿美元市值巨头的地位。瑞银(UBS)、道明考恩(TD Cowen)和德意志银行等机构纷纷给出了激进的目标价,强调了美光科技在高价值AI内存和传统DRAM领域的超群地位。机构的这一态度表明,该行业正在经历一场结构性的超级周期,而非典型的繁荣与萧条更替。随着向长期战略合同的转型平滑了历史上的周期性波动,投资者正在积极推高美光科技,将其视为当前人工智能基础设施建设热潮的核心受益者。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值1.487,处于买入状态,RSI数值66.392处于中性状态,Williams%R数值5.232处于超买状态,注意关注。

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度80,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$987.27,最高价为$1750.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 极端期权看跌避险与隐含波动率高企:在美光(Micron)于2026年6月24日发布关键的2026财年第三季度财报之前,期权市场正呈现出浓厚的防御性仓位部署。隐含波动率(IV)已飙升至100%至121%之间(几乎是其52周平均水平的两倍),且7月份财报公布后到期合约的看跌/看涨期权持仓量比率已达到极端的10.28,这使得该股极易因任何微小的业绩或指引不及预期而面临剧烈的下行修正。

- SK海力士即将在美上市带来的资本重新配置压力:韩国竞争对手SK海力士于2026年6月17日证实,其正积极寻求最早于7月中旬至8月进行 Nasdaq ADR上市。这一即将面世的纯存储芯片标的可能会分流美光(Micron)的大量美国机构资金,从而对其溢价估值造成估值倍数压缩的压力(美光目前的滚动市盈率为53.54倍,远超其20.72倍的5年期中位数)。

- 传统市场需求破坏与渠道收缩:尽管AI驱动的HBM需求依然强劲,但预计存储芯片价格暴涨130%正在对传统消费终端市场造成严重的“需求破坏”。预计2026年全球PC和智能手机的出货量将分别萎缩高达11.3%和12.9%,这带来了实质性风险,即传统板块的增速放缓和臃肿的非AI库存可能会抵消高利润率数据中心业务带来的收益。

- 同步资本支出竞赛与产能过剩引发的下行周期:为抢占人工智能热潮带来的红利,美光正计划在2026财年实施超过250亿美元的庞大资本支出目标,而三星和SK海力士也在积极推进各自的晶圆厂扩建。这种同步进行的资本密集型扩张存在巨大风险,可能导致到2027年下一代1c DRAM和HBM的过剩供应充斥市场,从而恐将触发经典的周期性崩盘,侵蚀平均售价(ASP),并导致利润率严重收缩。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。