科磊(KLAC)股票6月18日收盘上涨8.71%:原因全解读

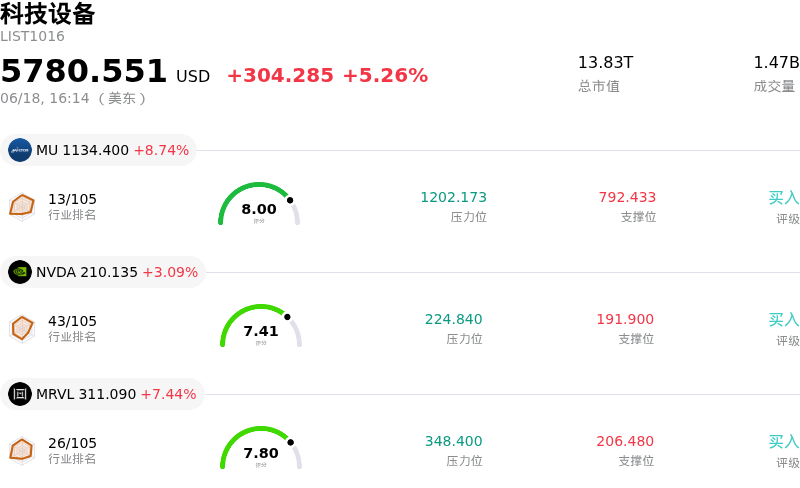

科磊 (KLAC) 收盘上涨8.71%, 所属行业科技设备上涨5.26% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.74%;英伟达 (NVDA) 上涨 3.09%;迈威尔科技 (MRVL) 上涨 7.44%。

今日是什么导致了科磊(KLAC)股价上涨?

科磊(KLA Corporation)股价盘中强劲飙升,逆转了近期的下跌势头,并展现出强烈的盘中波动。这一显著反弹主要归因于多重利好因素的叠加,包括分析师极其乐观的最新研报、超卖状态下的强劲技术性反弹,以及市场对人工智能驱动的半导体设备需求持续保持乐观。

推动股价上涨的关键催化剂是花旗集团在拆股后大幅上调其目标价。该行显著提高了对科磊的估值前景,并指出全球晶圆厂设备支出有望上调。这一调整的支撑在于,预计到2028年,超大规模云服务商的资本支出将大幅增加,这在很大程度上受到代理型人工智能(agentic AI)加速部署的推动。这种技术转型改变了对存储和逻辑芯片的要求,使科磊专业的检测和量测工具处于极佳的市场定位。此外,包括Cantor Fitzgerald和巴克莱(Barclays)在内的其他华尔街知名机构最近也纷纷上调了其目标价,理由是处于早期阶段的多年供应周期以及延续至未来数年的强劲订单能见度。

从技术面来看,该股早已具备反弹契机。科磊最近执行了“1拆10”的正向拆股,这在最初引发了短暂的获利回吐和技术性回调。随后的下滑将相对强弱指标(RSI)等关键动量指标推入深度超卖区间。这种技术性超卖状态,结合拆股后较低的名义股价,触发了一波逢低吸纳的买盘,机构和散户投资者纷纷利用更低的入场门槛进行布局,从而推动了巨大的成交量。

此外,整个半导体板块的强劲动能也对股价上涨提供了支撑。在半导体设备领域,随着先进芯片的设计愈发复杂,且缺陷管理成本日益高昂,工艺控制的重要性正不断提升。科磊在这一细分领域仍占据主导地位,并持续受益于先进封装和人工智能加速器带来的行业长期顺风。尽管该公司仍面临对华出货严格出口管制以及近期自由现金流萎缩等逆风,但对人工智能基础设施的强劲长期需求目前已掩盖了这些风险。行业结构性增长、分析师的极度看涨情绪以及超卖的技术信号共同作用,成功驱动了科磊今日强劲的盘中反弹。

科磊(KLAC)技术分析

科磊 (KLAC) 技术面来看,MACD(12,26,9)数值-438.208,处于卖出状态,RSI数值18.727处于超卖状态,Williams%R数值99.131处于超卖状态,注意关注。

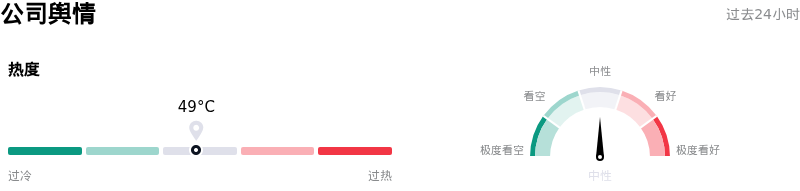

科磊(KLAC)媒体舆情

科磊 (KLAC) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

科磊(KLAC)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$195.45,最高价为$290.00,最低价为$138.80。

关于科磊(KLAC)的更多详情

公司特定风险:

- **自由现金流严重收缩:**KLA 2026财年第三季度的经营现金流同比暴跌34.02%,导致自由现金流同比收缩37%。营运资金的急剧恶化表明其与GAAP账面利润存在根本性背离,并对短期财务灵活性构成威胁。

- **毛利率收窄与投入成本压力:**管理层预计,短期毛利率将受到约100个基点的负面影响。这一收窄主要是由于内存组件成本飙升,而公司目前无法将这部分成本转嫁给客户群。

- **对华出口限制:**针对先进半导体技术的政府出口管制日益严格,继续直接拖累营收增长。管理层预计,本财年因流失销售额将给收入带来3亿至3.5亿美元的负面影响。

- **估值高企与内部人士减持:**在进行1拆10的拆股后,KLAC的滚动市盈率扩大至67倍以上,远高于其26倍的历史五年中位数。最近的SEC申报文件显示,季度内内部人士减持了1970万美元的股票——其中包括首席执行官Richard Wallace变现的1000万美元股票,这加剧了这一溢价,并引发了机构对估值过高的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。