阿斯麦(ASML)股票6月16日盘中下跌3.56%:释放什么信号?

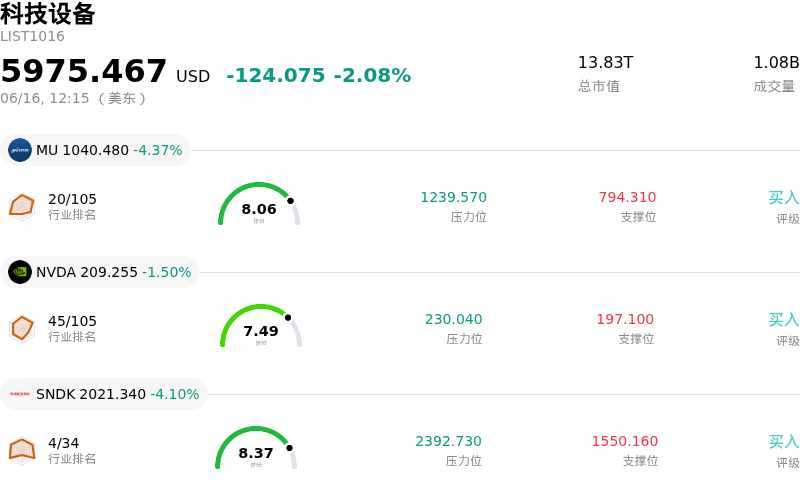

阿斯麦 (ASML) 盘中下跌3.56%, 所属行业科技设备下跌2.08% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.37%;英伟达 (NVDA) 下跌 1.50%;闪迪 (SNDK) 下跌 4.10%。

今日是什么导致了阿斯麦(ASML)股价下跌?

ASML股价在当前交易日的走低,反映出在投资者静待美联储公开市场委员会(FOMC)会议之际,科技和半导体板块更广泛的避险情绪。随着美联储在新任领导层的带领下开启为期两天的政策会议,市场参与者正高度关注宏观经济政策的潜在转变。持续的通胀压力和强劲的就业数据加剧了市场的担忧,即美联储可能会采取更为鹰派的立场,并取消此前的宽松倾向。这一预期触发了高增长、高贝塔值科技股的估值压缩,其中也包括主要的半导体厂商。

除了宏观压力外,在年初至今经历强劲涨势后,ASML也面临着自然的调整和获利回吐。受益于人工智能热潮,该公司股价近期创下历史估值新高,并突破了重要的市值里程碑,这使得其高溢价定价受到了越来越多的质疑。分析师指出,ASML目前的滚动市盈率和预测市盈率均处于高位,促使部分研究机构因估值过高而下调其评级。随着部分机构投资者调整投资组合以锁定收益,该股承受了一定的技术性抛售压力。

地缘政治和出口管制的逆风也继续成为这家光刻机巨头面临的重要不确定因素。关于美国和荷兰对先进半导体技术实施更严格出口管制的讨论不断升级,加之国际贸易摩擦,带来了持续的供应链风险。尽管管理层在制定年度业绩指引时已考虑了各种出口结果,但市场对中国市场收入大幅下滑的预期,仍在短期内加剧了谨慎情绪。

尽管面临眼前的下行压力,但ASML在极紫外(EUV)光刻技术领域无可匹敌的垄断地位,依然支撑着其长期投资逻辑。该公司继续执行其大规模股票回购计划,并保持着极为充足的在手订单。然而,短期内,高估值倍数、监管风险以及美联储利率决议前的宏观经济不确定性交织在一起,催化了当前的日内波动和向下修正。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值37.996,处于买入状态,RSI数值67.250处于中性状态,Williams%R数值6.305处于超买状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1714.19,最高价为$2268.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特有风险:

- 对华出口管制收紧与营收预期下滑:美荷两国政府持续的地缘政治谈判以及不断升级的出口限制对销售额构成了直接威胁。由于预计2026年中国区营收将急剧下降,管理层被迫将年度销售指引区间放宽至360亿欧元至400亿欧元。如果进一步的禁令或限制措施落地,该股将面临重大的下行波动风险。

- 高数值孔径(High-NA)EUV系统客户采用延迟:尽管在下一代High-NA极紫外(EUV)光刻设备上投入了巨资,但客户的采用普及并非顺理成章。包括台积电(TSMC)在内的主要半导体制造商已表示,计划将这些单价达3.5亿欧元的设备的大规模部署推迟到本年代末(如2029年),转而专注于先进封装支出,这限制了ASML短期内将积压订单转化为实际收入的能力。

- 高市场估值及对支出调整的敏感性:在今年以来经历了一波强劲上涨后,ASML的滚动市盈率高达62倍,预测市盈率达51倍,引发了分析师(如晨星)的下调评级。分析师指出,其股价已在很大程度上消化了AI的长期增长利好。这使得该股极易受到超大规模企业资本支出周期性停滞、宏观冲击或High-NA订单确认延迟所导致的剧烈回撤的影响。

- 欧洲监管与产能瓶颈:ASML在扩大生产方面面临本土瓶颈。首席执行官Christophe Fouquet最近警告称,复杂的欧盟法规(包括《欧盟人工智能法案》)以及导致建厂周期延长至四年的行政审批延迟,严重阻碍了公司快速扩大其荷兰维尔德霍芬(Veldhoven)本土基地产能以满足当前紧迫的AI基础设施需求的能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。