美股收盘:纳指涨超3%,费半指数创历史新高!SpaceX上市次日再涨19%

AI播客

美东时间6月15日,美伊和平协议前景及油价下跌提振市场信心,道琼斯指数、费城半导体指数均创历史新高。科技股表现强劲,美光科技(MU)股价创新高,多家机构上调目标价,其即将公布的季度财报备受关注。SpaceX(SPCX)股价突破历史新高,总募资规模达到857亿美元。存储芯片板块整体上涨,韩国半导体出口强劲,DRAM产品价格因供给收缩而上涨。瑞银预计美联储下一步为降息,时间窗口或在2027年。摩根大通上调美股评级至战术性看多,看好科技与金融股,但提示通胀、央行鹰派言论及高杠杆ETF交易等风险。

Tradingkey - 美东时间6月15日,美伊将于周五签署和平协议,油价下跌均利好投资环境,道琼斯指数、费城半导体指数续创历史新高,美股三大指数连升三日,芯片股涨幅居前。

截至收盘,道琼斯指数涨0.92%,报51671.03点;标普500指数涨1.65%,报7554.29点;纳斯达克综合指数涨3.07%,报26683.94点。

科技股表现

美光科技(MU)股价创历史新高,盘中高中,收涨10.84%,报1088.1美元。

加拿大皇家银行分析师Srini Pajjuri维持美光买入评级,并将目标价从525美元上调至1200美元;TD Cowen将美光科技的目标价从660美元一举调升至1500美元,上调幅度超过一倍。此外,6月24日美光即将公布最新的季度财报。市场关注的内容包括下一季度收入指引、毛利率变化、HBM4出货、SOCAMM订单,以及NAND和企业级SSD的价格趋势。

SpaceX(SPCX)股价破顶涨19.6%,报192.5美元,最新市值报2.52万亿美元。

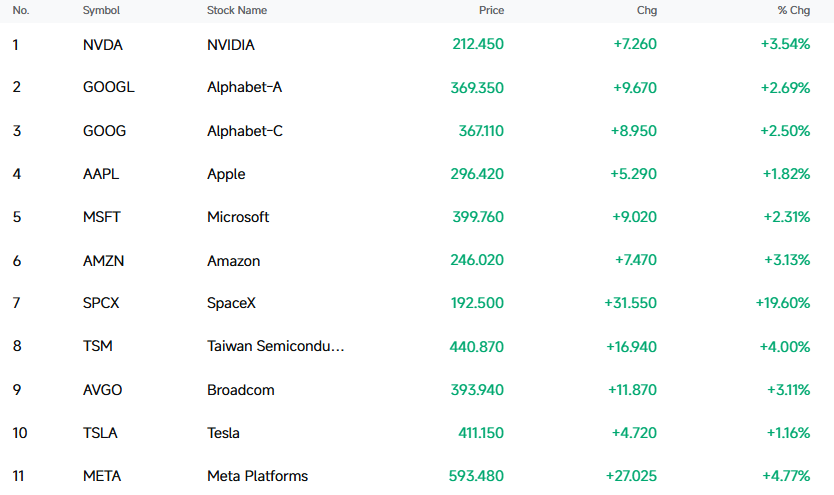

大型科技股中,SpaceX涨19.60%,Meta Platforms(META)涨4.77%,台积电(TSM)涨4.00%,英伟达(NVDA)涨3.54%,亚马逊(AMZN)涨3.13%,博通(AVGO)涨3.11%,谷歌(GOOGL)涨2.69%,微软(MSFT)涨2.31%,苹果(AAPL)涨1.82%,特斯拉(TSLA)涨1.16%。

费城半导体指数涨5.45%,报14099.62点,再创历史新高。30只成分股中,29只上涨。

存储股涨幅居前,西部数据(WDC)涨16.10%,美光科技(MU)涨10.84%,希捷科技(STX)涨9.43%,闪迪(SNDK)涨6.45%。

根据美银统计,韩国6月前10日半导体出口金额约为110亿美元,环比增长30%,同比增长206%,接近2025年月均水平的三倍。存储现货价格也没有明显转弱。6月上旬,部分DRAM产品单周继续上涨3%至4%。

根据美银的数据统计,DRAM仍然是当前价格最强的品种。尤其是DDR4,由于三星、SK海力士和美光持续将产能转向HBM和DDR5,传统DDR4供给明显收缩,但服务器、工业设备和部分消费电子仍然需要DDR4,最终形成阶段性缺货。部分DDR4现货价格已经高于同容量DDR5。正常情况下,新一代DDR5往往价格更高,现在DDR4反而出现溢价,说明传统产能退出速度快于需求下降。

中概股涨多跌少,金山云(KC)涨5.68%,再鼎医药(ZLAB)涨3.87%,BOSS直聘(BZ)涨3.65%,禾赛(HSAI)涨3.42%,万国数据(GDS)涨2.86%,富途控股(FUTU)涨2.65%,拼多多(PDD)涨2.44%。

公司消息

福克斯拟220亿美元收购Roku

福克斯周一公布,将以每股160美元、总价约220亿美元的价格拿下流媒体厂商Roku,交易采用现金加股票结构,其中120亿美元通过债务融资完成。

福克斯旗下的新闻、体育版权资源与免费流媒体平台Tubi,将与Roku的流媒体硬件入口、自营频道业务形成互补,覆盖从终端设备到内容运营、广告变现的全产业链。福克斯CEO默多克将其定义为公司的“决定性时刻”,并透露双方用户重合度仅约三分之一,交易完成后Tubi与Roku频道将保持独立运营。

英伟达拟发债筹250亿美元,认购额高达850亿美元

英伟达计划通过投资级债券发行筹集250亿美元,认购需求达到拟发售规模的三倍以上。据知情人士透露,此次债券发行吸引的认购额高达850亿美元。另有知情人士称,英伟达此次将分七批发行的债券期限从2年期至30年期不等。知情人士表示,英伟达此次发行的最长期限债券收益率定价为较美债收益率高大约0.65个百分点。

SpaceX总募资规模最终达到857亿美元

SpaceX承销商正式行使IPO超额配售权,总募资规模最终达到857亿美元,持续刷新全球IPO历史纪录。包括高盛、摩根士丹利在内的SpaceX承销团,享有额外购入8330万股股份的超额配售额度,也就是市场俗称的“绿鞋机制”。

行业&宏观消息

瑞银料美联储的下一步行动是降息

瑞银表示,美伊双方已达成重开霍尔木兹海峡的协议,油价受到抑制并带动美国国债市场反弹,美联储今年加息的压力正有所缓和。

美联储新任主席沃什将于本周主持其任期内首次利率决议。瑞银预计,本次会议将正式移除政策宽松偏向,转向中性偏鹰的立场,但并不会开启加息周期。美联储大概率在2026年全年保持按兵不动,观望经济增长与劳动力市场的后续表现,首次降息的时间窗口预计在2027年第一至第二季度。

美国战略石油储备创43年低位

受伊朗冲突期间稳价抛储影响,美国战略石油储备已下滑至1983年以来的历史最低点。特朗普政府推进的1.72亿桶释放计划全部落地后,储备规模将仅剩2.43亿桶,不足7亿桶总授权容量的三分之一,美国应对后续原油供应冲击的缓冲能力将大幅收窄。

摩根大通因美伊和平协议落地而看多美国股市

继一周前因AI交易回调下调美股评级后,摩根大通周一正式将美股短期展望从“战术性谨慎”上调至“战术性看多”,核心驱动是美伊临时和平协议落地带来的风险偏好修复。该行认为,霍尔木兹海峡复航将直接缓解油价与通胀压力,叠加基本面支撑,有望带动全市场风险资产普涨。

配置层面,摩根大通继续偏好科技赛道,同时维持金融股战术性多头。该行同时提示,全板块普涨行情难以长期持续,后续大概率向少数龙头个股收敛;核心风险点在于通胀与增长数据超预期、央行鹰派表态引发的美债波动,以及高杠杆ETF交易升温下半导体板块的回调压力。