拉姆研究(LRCX)股票6月16日盘中下跌3.29%:关键驱动因素揭晓

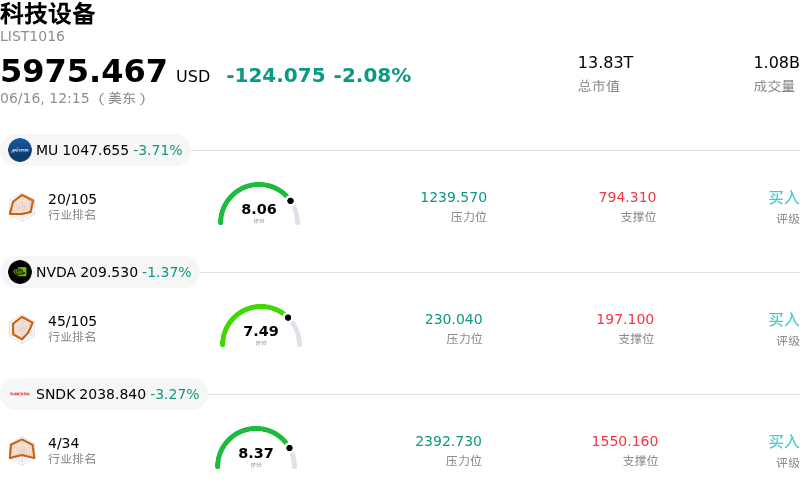

拉姆研究 (LRCX) 盘中下跌3.29%, 所属行业科技设备下跌2.08% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.37%;英伟达 (NVDA) 下跌 1.50%;闪迪 (SNDK) 下跌 4.10%。

今日是什么导致了拉姆研究(LRCX)股价下跌?

拉姆研究(Lam Research Corporation)股价在今日交易日中面临的近期下行压力和显著的盘中波动,代表了其在经历前期大幅上涨后的健康盘整阶段。该股近期自6月低点飙升并创下历史新高。这种快速升值触发了短期超买状况,使该股极易受到获利回吐的影响。随着投资者对价格是否上涨过快产生质疑,主要的人工智能和半导体领涨股出现剧烈波动,拉姆研究也正感受到整个科技板块暂缓涨势的影响。

导致今日股价疲软的一个主要驱动因素是该公司极度高企的估值。该股目前的远期市盈率和滚动市盈率均远高于其五年历史平均水平,其定价已充分反映了完美预期。期权市场对异常不确定性的定价进一步加剧了这种估值压力,该股的隐含波动率目前已接近一年来的高点。

使这些估值担忧雪上加霜的是,市场正越来越多地关注该公司的地域和客户集中度风险。中国市场占拉姆研究季度收入的三分之一以上,这使该公司面临更高的监管和出口管制风险。分析师近期指出,由于中国逻辑芯片和NAND闪存市场需求放缓,预计今年系统出货量增长将有所放缓。管理层此前关于中国区收入下降以及客户预付款处于历史低位的表态,为看空投资者在高位“按下暂停键”提供了充足的理由。

此外,过去几个月来内部人士的积极减持已引起机构投资者的警惕。尽管华尔街分析师近期上调了其目标价,以反映高带宽内存(HBM)和先进封装基础设施带来的长期利好,但内部人士活跃的抛售套现行为表明,公司高管认为当前的估值已充分反映了公司近期的业务成功。

最后,宏观经济谨慎情绪今日也对高估值的成长股和动量股构成沉重压力。随着美联储开启备受瞩目的货币政策会议,市场参与者纷纷采取防御姿态。在美联储领导层过渡背景下,利率可能持续维持高位的预期,导致资金从高位半导体股战术性轮动至更具防御性的板块,从而加剧了拉姆研究的盘中跌势。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值8.996,处于买入状态,RSI数值72.694处于买入状态,Williams%R数值4.594处于超买状态,注意关注。

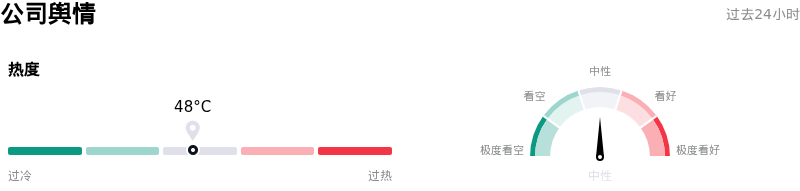

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$322.18,最高价为$400.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特定风险:

- 估值偏高与高估压力:在从6月份低点快速飙升21%至366美元以上之后,LRCX的预测市盈率目前处于极高水平,约为47倍至50倍(历史市盈率已超过73倍,远高于其23倍的5年均值)。这一溢价倍数释放了短期内估值极端过高的信号,使该股极易受到突发获利盘套现回落的影响。

- 系统出货量增速剧烈放缓:由于预期NAND闪存和中国逻辑芯片市场将出现周期性降温,分析师对系统出货量增速的急剧放缓持结构性担忧。预计到2026年,该增速将降至仅3%(远低于2025年的82%),这对公司收入的持续增长构成了严重威胁。

- 中国市场的地缘政治与监管逆风:由于中国市场为Lam贡献了约34%至35%的总收入,该公司依然极易受到美国扩大出口管制和吊销出货许可的影响。这些不断升级的贸易限制或将永久损害其在该地区的市场份额,并带来直接的营收波动。

- 内部人士大举减持:美国证券交易委员会(SEC)于2026年6月15日披露的一份Form 4文件显示,公司董事Eric Brandt于2026年6月12日通过多笔公开市场交易减持了54,500股股票,套现总额超过1910万美元。这凸显了其短期估值可能已触顶,进一步加剧了市场对内部人士在此价格水平进行净减持的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。