每周外汇图表:政策分化仍是主导因素

要点

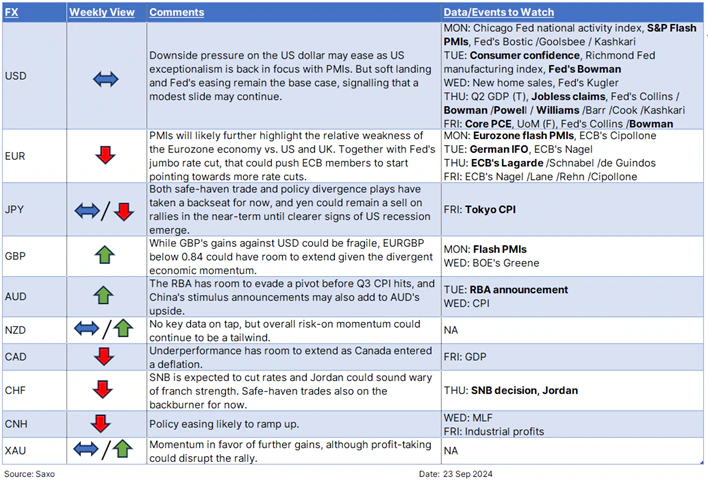

-

美元:美联储发言人,包括鲍威尔、威廉姆斯和持反对意见的鲍曼将发表讲话

-

日元:由于避险交易和政策分化主题均处于劣势,逢高做空日元

-

澳元:澳大利亚央行的相对鹰派、软着陆和中国的刺激政策可能使得澳元前景看涨

-

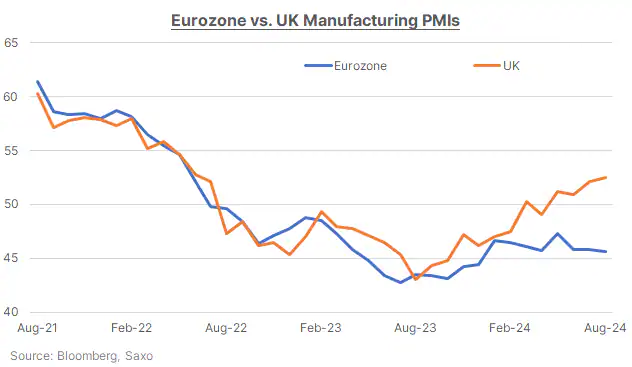

欧元/英镑:关注 PMI 分化。

-

离岸人民币:中国经济疲软和美联储大幅降息为中国加大刺激力度提供了空间。

-

黄金:势头强劲,但要警惕获利回吐。

澳元:澳大利亚央行仍有保持鹰派的空间

由于通胀依然高企,宽松的理由不充分,市场普遍预计澳大利亚储备银行(RBA)将在即将召开的会议上维持利率不变。尽管 7 月份的总体通胀率为 3.5%,似乎接近澳储行 2-3% 的目标,但通胀率从 3.8% 下降的主要原因是临时性的电费退税。通胀率可能很快就会降至 2-3%,但这似乎并不是潜在需求降温的结果。第二季度国内生产总值(GDP)的增长也低于趋势,这主要是由于家庭消费疲软,而政府支出仍然保持弹性。然而,澳大利亚央行继续认为劳动力市场仍然紧张,职位空缺、失业率和工作时间仍处于健康水平。

尽管如此,市场仍然认为澳大利亚央行今年会降息,不过澳大利亚央行一直在回击这种预期。美联储的大幅降息增加了人们的猜测,即澳大利亚央行可能被迫比预期更早地效仿美联储。不过,澳洲央行目前可能会坚持其鹰派立场,旨在保持通胀预期。最早可能在 11 月 5 日的会议上才会出现潜在的中枢,这取决于进一步的劳动力市场数据和第三季度 CPI 报告。

澳元近期将受益于软着陆情景、澳大利亚央行的相对鹰派以及中国的额外刺激措施。

欧元/英镑:关注 PMI 分化

本季度英镑兑欧元表现强劲,欧元兑英镑目前低于自 2022 年以来一直保持的 0.84 关键水平。这反映了欧元区和英国在经济前景和政策方针上的分歧。这两个地区都将于周一公布 9 月份的简要采购经理人指数,制造业表现的反差显而易见,尤其是英国的发展势头已经超过了欧元区,特别是德国。

欧洲央行已在本轮周期内两次降息,但持续的通胀和快速放缓的经济(尤其是德国)使政策制定面临挑战。市场预计欧洲央行将在年底前再宽松 40 个基点,欧洲央行官员对此几乎没有阻力。相比之下,尽管英国央行在 8 月份开始宽松,但其立场依然谨慎。英国的服务业通胀率仍高于 5%,经济增长保持稳定。行长安德鲁-贝利(Andrew Bailey)强调,任何降息都将是渐进的,政策需要在较长时间内保持限制性。

全球环境进一步支撑了英镑的前景。随着美联储开始其降息周期,美元可能会走软,而英镑因其较高的贝塔系数而处于有利地位。这表明欧元兑英镑有进一步下行的可能,2022 年 4 月的低点 0.8278 将成为关注焦点。

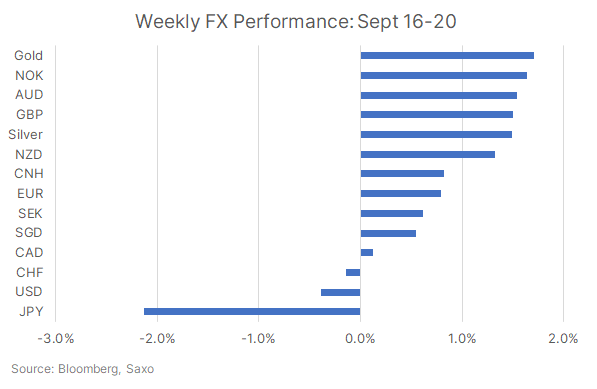

外汇市场的风险偏好情绪使得挪威克朗、澳元和英镑等活跃货币表现出色,而日元和瑞士法郎则表现不佳。日本央行的鸽派态度加剧了日元的疲软。

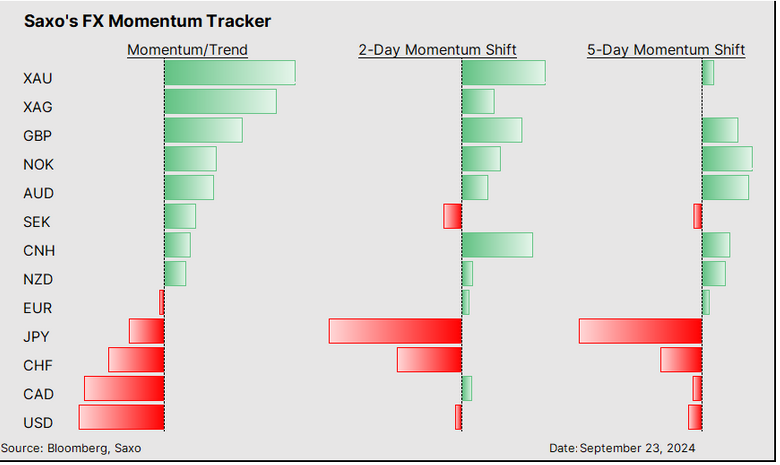

我们的外汇记分卡显示,贵金属和英镑的看涨势头正在增强。日元和瑞郎的势头偏向负面,瑞典央行本周将召开会议,因此瑞典克朗也转为看跌。

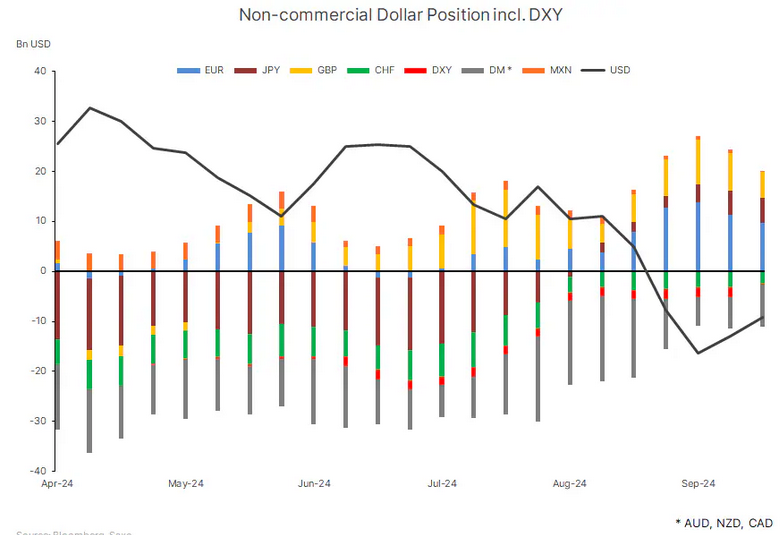

9 月 17 日当周的 CFTC 持仓数据显示,美元空头进一步回补,主要是由于英镑和欧元的多头平仓,以及澳元的空头增加。同时,日元多头进一步增加,瑞士法郎空头回补。

相关文章

高市早苗赢得日本国会大选为什么带来了日本股指暴涨,日元为什么延续贬值态势?

TradingKey - 据报道,日本首相高市早苗领导的执政联盟在周日(2月8日)举行的国会选举中已经稳赢单一政党多数席位。受消息影响,日元小幅走软,日经指数史上首次站上57000点。日本东证指数涨幅扩大至3%。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。