欧元区利率或需进一步上升以在2026年吸引需求-荷兰国际集团

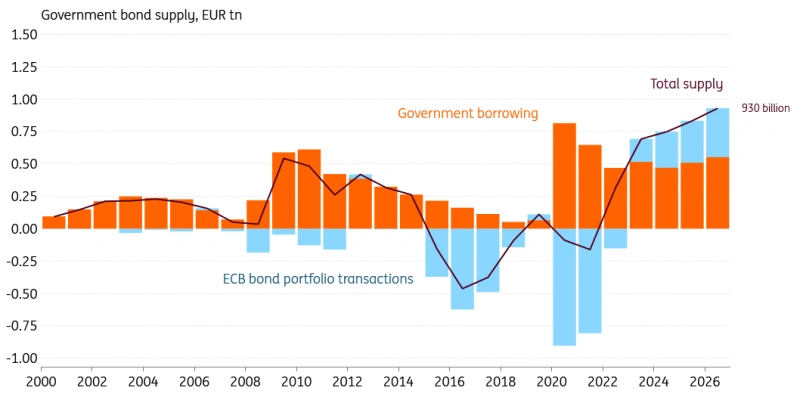

市场将在2026年面临创纪录的政府债券供应,我们的分析表明,收益率可能不得不进一步上升以找到足够的需求。银行应继续成为最重要的买家,其次是外国投资者。然而,像投资基金这样对价格更敏感的买家,可能会寻求更高的收益率来填补需求缺口。

2026年的创纪录供应将超过对价格不敏感的需求

市场在一月份很好地吸收了第一波债券发行,但我们的分析表明利率可能不得不进一步上升。2026年,我们将面临9300亿欧元的净政府债券供应,这是历史最高水平。其中,政府发行约占5500亿欧元,而欧洲央行的量化紧缩(QT)计划预计将为市场增加另外3800亿欧元的供应需要消化。

2026年将有创纪录规模的政府债券供应冲击市场

来源:ING,Macrobond,ECB,European Commission

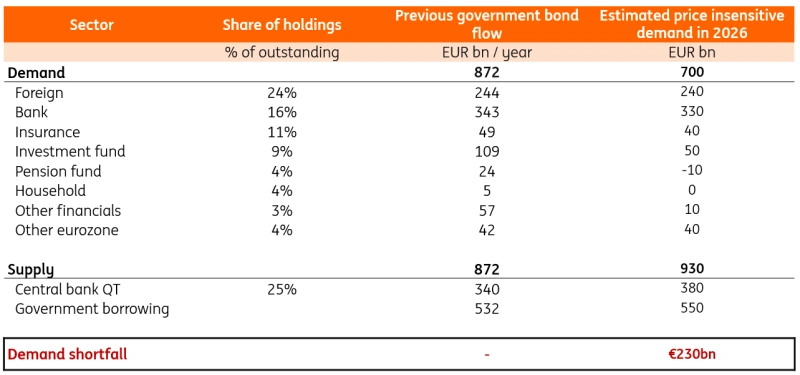

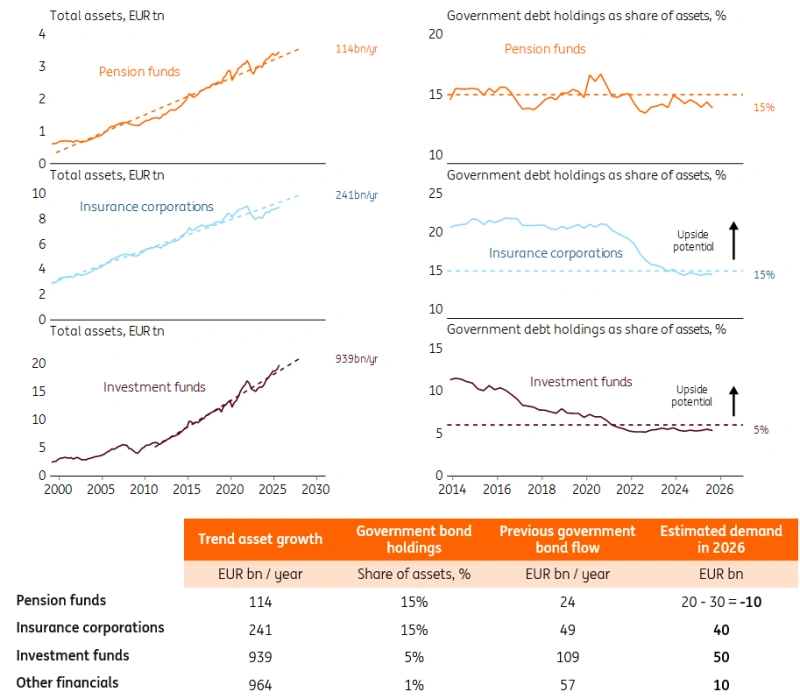

自下而上的行业分析表明,政府债券存在2300亿欧元的需求缺口

来源:ING,Macrobond,ECB

我们估计,对政府债券的价格不敏感需求约为7000亿欧元,这意味着还有2200亿欧元需要由对价格更敏感的购买来吸收。银行将继续是欧元区最大的价格不敏感买家,因为它们需要补充央行准备金的流出。但是,为了从投资基金等对价格更敏感的投资者那里获得额外需求,收益率可能不得不变得更具吸引力。这支持了我们的观点,即10年期德国国债收益率仍将逐步走高,并在2026年底达到3.1%。在以下分析中,我们将更深入地探讨每个行业的需求驱动因素。

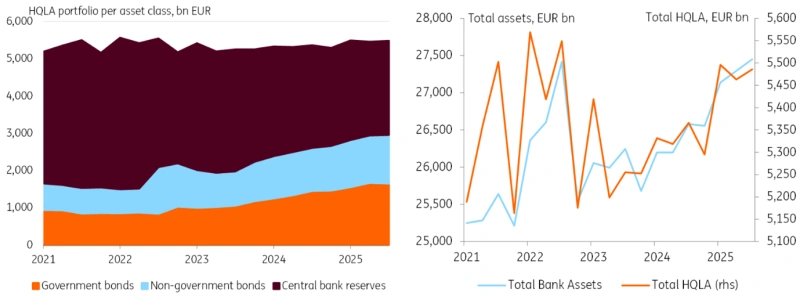

银行在吸收政府债券方面继续发挥关键作用

最新数据显示,银行每年购买约3400亿欧元的政府债券,并且应继续作为欧元区最大的买家。监管要求银行持有高质量流动性资产(HQLA) 以覆盖流动性流出,这增加了对政府债券的需求。随着量化紧缩使央行准备金从系统中被抽走,银行必须用其他HQLA补充其流动性投资组合,以维持恒定的流动性覆盖率(LCR)。大约55%的非准备金HQLA由政府债券组成。因此,替换3800亿欧元的准备金将转化为约2100亿欧元的政府债券需求。

随着央行准备金减少和资产增长,银行购买政府债券

来源:ING,EBA

维持稳定LCR所需的HQLA数量也随着资产负债表而增加。实际上,随着时间的推移,我们看到银行的HQLA占总资产的比例稳定在20%左右。通过推断资产增长和央行准备金的变化,我们可以模拟对政府债券的需求。过去几年,资产以每年约1.1万亿欧元的速度增长,这相当于增加了1200亿欧元的政府债券需求。

来自欧元区银行总计3300亿欧元的需求将有助于吸收巨大的供应,尤其是因为这些购买行为对价格相对不敏感。对政府债券的需求受监管约束驱动,且HQLA替代品的池子相对有限。

通过推断资产增长趋势来估算金融投资者的价格不敏感需求

来源:ING,Macrobond,ECB

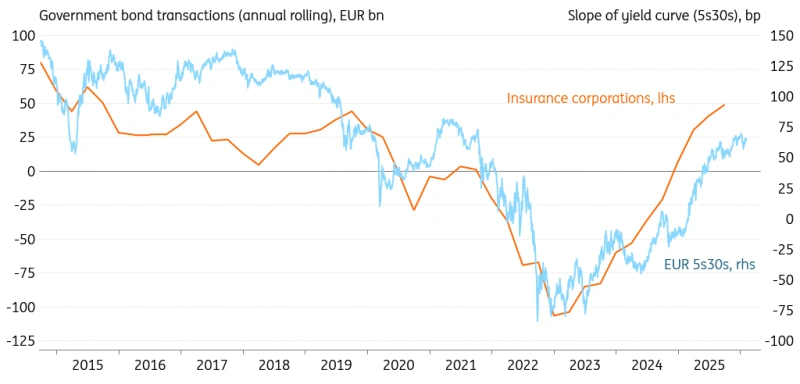

保险公司是另一个主要投资者,但可能寻求更陡峭的收益率曲线来增加购买

保险业在2025年再次增加了购买量,最新数据显示年度净购买额为490亿欧元。在2021年之前,约20% 的资产由政府债券组成,但目前这一比例仅为15%。这意味着上升空间很大,但下图表明保险公司是对价格敏感的买家。政府债券的购买看起来与5年期与30年期收益率曲线利差的陡峭程度相关。因此,尽管我们估计2026年的基线需求为400亿欧元,但可能需要更高的收益率才能看到更多的边际购买。

保险公司可能寻求更陡峭的收益率曲线以进一步增加需求

来源:ING,Macrobond,ECB

由于荷兰养老金转型,养老基金的需求将显著减少,我们甚至预计该行业在2026年将成为净卖家

资产与政府债券持有量之间的关系非常稳定,约占资产的15%,这通常会导致约200亿欧元的额外需求。但是,荷兰养老金改革引发了政府债券需求的结构性下降,估计为1000亿欧元。其中很大一部分可能要到2027年才会发生,但仅在2026年,我们就估计荷兰养老基金将净卖出约300亿欧元。因此,今年的总需求将下降约100亿欧元。话虽如此,养老基金在增加政府债券购买方面可以相当灵活,但这当然需要相对于其他资产类别具有吸引力的收益率。

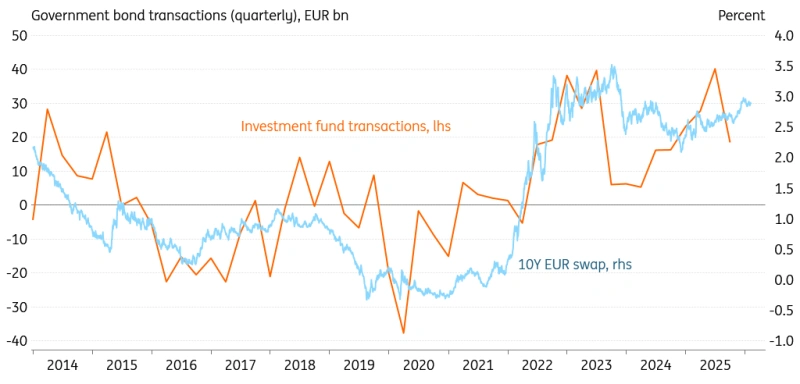

最大的潜力可能来自投资基金,但这些基金也对价格非常敏感

交易量与10年期掉期利率之间的正相关关系表明,投资基金只是在利率较高时买入,在利率较低时卖出。话虽如此,作为资产的一部分,政府债务证券的持有量在过去几年稳定在5% 左右。在这一假设下,再一年的5% 资产增长将导致500亿欧元的额外政府债券需求。这可能更多地取决于股票价格,因为股票构成了基金的最大部分。同样,如果收益率上升到足够水平,那么投资基金可能会倾向于更多地转向政府债券。

投资基金是潜在的大型买家,但对收益率水平敏感

来源:ING,Macrobond,ECB

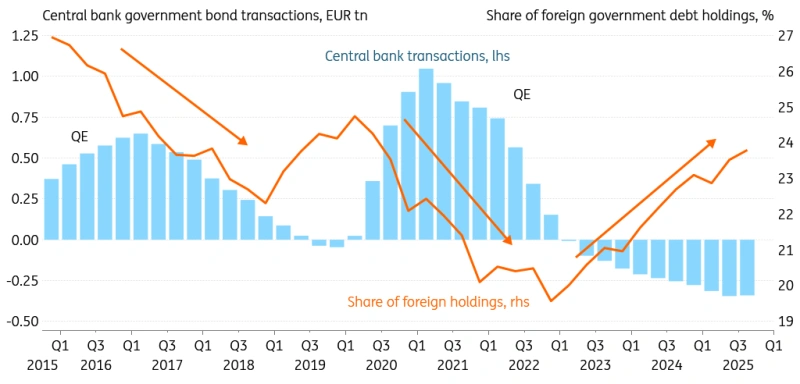

外国买家可能伸出援手,但财政担忧仍是风险

外国投资者的强劲需求可能会持续,因为其持有量仍远低于量化宽松(QE) 前的时代。在量化宽松之前,外国持有量占总未偿债务的27% 以上,远高于目前的24%。最新数据显示年度需求为2450亿欧元,仅次于欧元区银行。

预测外国投资者的需求更为困难,因为投资者基础可能非常多样化。官方外汇储备管理者是欧元区政府债务的关键买家,并且对价格相对不敏感。随着美元的全球角色受到挑战,我们预计对欧元资产的需求会增加。在我们对价格不敏感需求的假设中,我们仅坚持使用最新的可用流量数据。

其他外国投资者,如私人金融公司,可能是对价格更敏感的买家。这也解释了我们在量化宽松和量化紧缩期间看到的需求模式。当欧洲央行大量购买政府债券时,收益率被压低,从而赶走了外国买家。相反,在当前量化紧缩阶段,随着收益率上升,外国投资者被吸引回来。

外国投资者有助于吸收量化紧缩带来的额外供应

来源:ING,Macrobond,ECB

随着量化紧缩稳定在每年约3500亿欧元,我们预计外国买家在2026年仍将是需求的关键来源。但有一个前提是,收益率可能不得不继续上升以维持这些资金流。关于去美元化的猜测表明,作为替代品的欧洲资产需求可能出现上行惊喜。欧元区是AAA评级债务的剩余发行者之一,是最安全的资产。由于美国未能解决其财政问题,对于那些寻求安全的外国投资者来说,欧洲债务可能看起来越来越有吸引力。另一方面,欧洲部分地区也面临财政挑战,任何对另一场欧元区主权债务危机的担忧都可能迅速吓跑外国投资者。

全球大多数AAA评级债务位于欧元区