澳洲联储前瞻:数据支持下周降息-荷兰国际集团

第二季度疲软的经济增长和通胀数据可能会说服澳大利亚央行(Reserve Bank of Australia)在7月份采取谨慎立场后降息。市场已经完全消化了8月份的降息和年底前的另一次降息(我们也预计),这意味着澳元的下行风险有限。我们上调了澳元兑美元的预测。

在澳大利亚央行采取谨慎立场之后,疲弱的数据应该会通向降息

我们预计澳大利亚储备银行(RBA)将在8月12日即将召开的政策会议上将现金利率下调25个基点至3.6%。最近公布的经济增长和通胀数据逊于预期,这加强了放松货币政策的理由。

上个月,澳大利亚央行出人意料地将现金利率维持在3.85%不变,这既违背了市场共识,也违背了我们自己的预期。这一决定反映了央行希望有更多证据表明通胀正持续向2.5%的目标迈进。自那以来,第二季度通胀报告和6月份就业数据都低于预期,这表明澳大利亚央行7月份的谨慎立场现在可能会倾向降息。

经济增长和通胀数据都支持降息

6月份整体CPI通胀继续放缓,同比为1.9%,而修正后的平均CPI下降至2.1%。按季度计算,第二季度整体通胀率从第一季度的2.4%降至2.1%。增长放缓的主要原因是服务业(尤其是金融和保险服务业)通胀走软,以及运输价格下降。

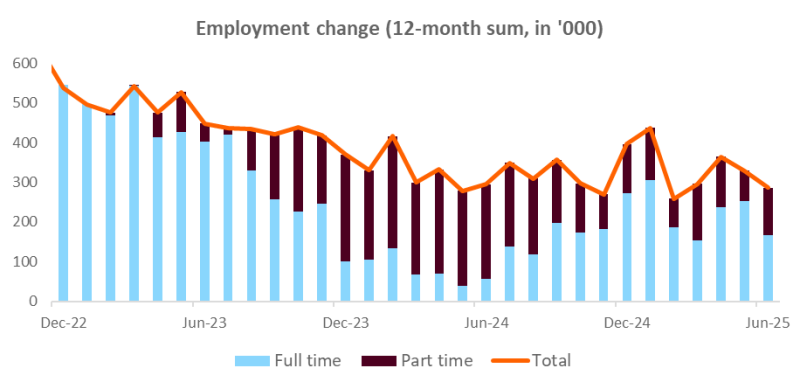

劳动力市场数据也令人失望。6月份就业人数仅增加2,000人,远低于市场普遍预期的20,000人,而失业率则从5月份的4.1%微升至4.3%。全职工作减少了38,000人,被兼职工作增加了40,000人所抵消,兼职工作往往不太稳定,工资也较低。6月份工作时间环比下降0.9%,也表明劳动力市场走弱。

就业增长一直呈下降趋势

市场角度:定价仍偏向鸽派

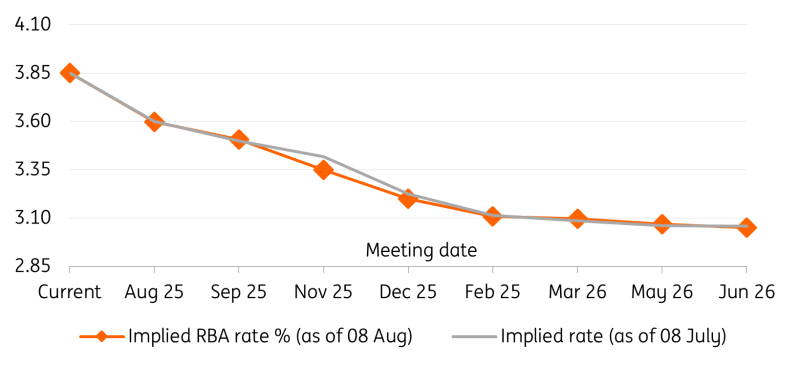

在7月份出人意料地保持利率不变的几个小时后,市场就完全消化了8月份会议上的降息。如前所述,最近的数据基本上证实了短期降息的押注,但未能改变对未来宽松政策的预期。澳元OIS曲线(见下图)自7月会议后的第二天以来基本保持不变,价格反映了年底的利率约为62个基点,最终利率在3.00-3.10%左右。

我们仍然怀疑澳大利亚央行是否会提供足够强有力的指导,以推动市场完全消化或排除12月再降息25个基点(目前为40%),或者将下一次降息从11月提前到9月。在反通胀路径上,澳大利亚央行似乎和市场一样不确定,而在美国宣布药品关税之前,贸易不确定性仍然很高,这可能影响澳大利亚的出口。

我们仍然认为,在预期的8月份降息之后,年底前只会再降息一次,这使得我们的立场比市场定价略微鹰派。这支持了我们对澳元兑美元的看涨观点,尽管美元仍占主导地位。我们上调了澳元兑美元的预测,目前的目标是年底前达到0.67。

澳大利亚央行的现金利率定价在过去一个月保持不变

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。