美债8月风暴?美债拍卖“三连遇冷”,30年期海外需求复现5月惨况

TradingKey - 继周二进行的3年期和周三10年期美债拍卖后,30年期美债发行同样遇冷,本周三场关键债券拍卖均显示疲软需求,令人不禁联想起5月遭遇的长债风暴。

8月7日周四,美国财政部进行了规模在250亿美元的30年期国债拍卖,多个指标显示买方需求疲软。

本场拍卖得标利率为4.813%,虽低于上月的4.889%,但高于预发行利率的4.792%;代表需求低迷的尾部利差创下2024年8月以来的最大;投标倍数从上月的2.38下滑至2.27,创2023年11月以来最低,也低于近六次拍卖均值。

更关键的是,体现海外买方需求(外国央行等)的间接认购比例仅为59.5%,低于上月的59.8%创今年5月以来最低,也是2021年以来的次低。但需注意的是,5月美债本身已深陷大规模抛售,5月的读数是一项异常值。

衡量美国国内需求(对冲基金、养老基金、银行等)的直接认购比例同样下降,从上月的27.4%大幅降至23.03%。而“兜底买家”则买下了17.46%的债券,创去年8月以来最高。

在本周拍卖的420亿美元10年期国债拍卖中,出现了2月以来的首次尾部利差,投标倍数创一年新低,间接认购比例64.2%创1月以来最低。 580亿美元3年期的美债拍卖出现了连续三次尾部利差、过去11次出现了九次,间接认购比例从54.11将至53.99,创2023年12月以来最低。

金融博客网站ZeroHedge评论称,本周最后一场美债拍卖,即30年期美债发行,是结果最差的一场。这可能会带来一种预示性担忧:当美联储主席鲍尔最终降息时究竟会发生什么,以及市场重新评估通胀预期并推升长债利率,使得利率曲线陡峭化。

今年5月,美国长天期债券拍卖的疲软状况引发大规模债券抛售,30年期美债利率飙升至2007年金融危机前夕的水平,日本、德国、法国等多个国家的长期国债同样表现不佳。

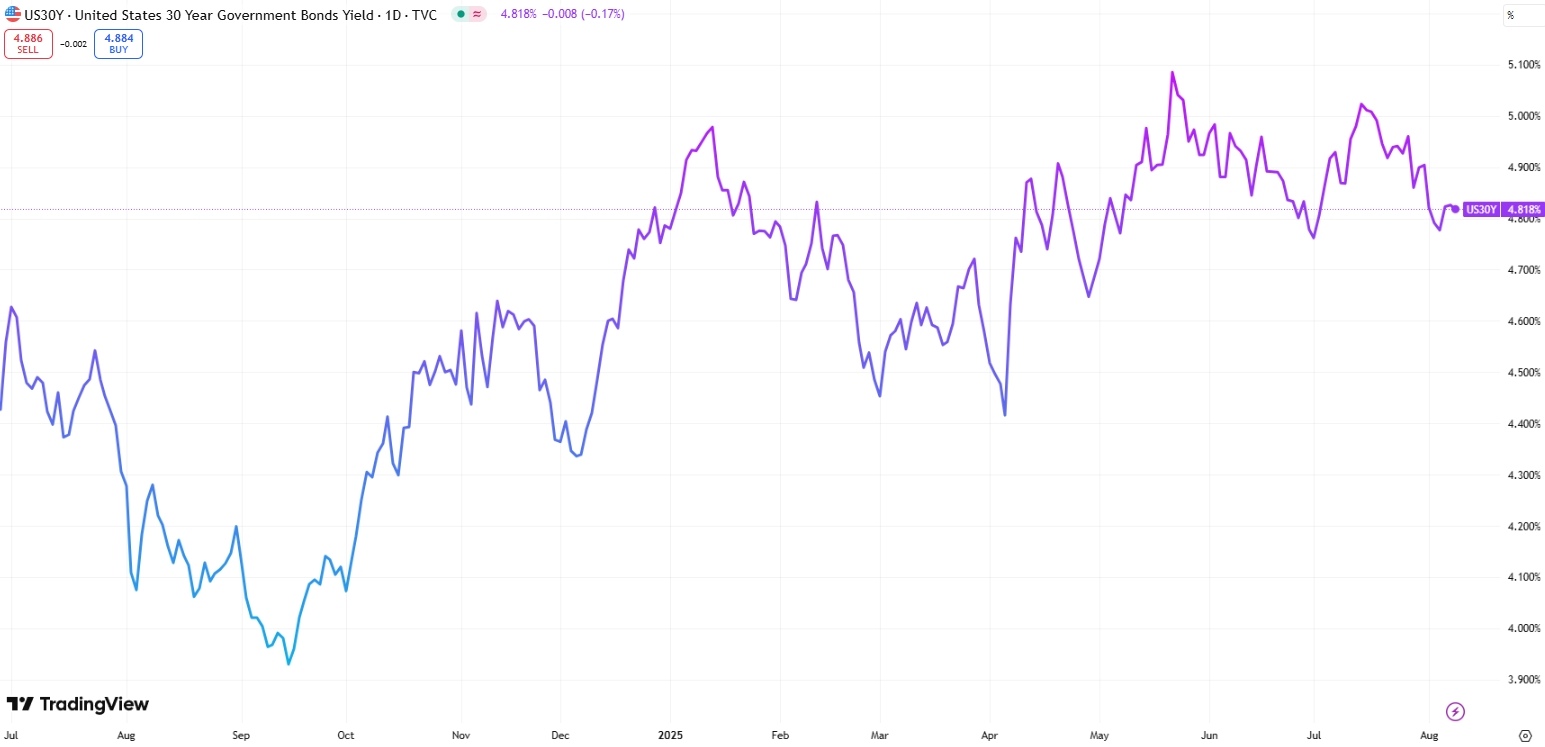

【美国30年期美债利率,来源:TradingView】

分析指出,这主要是投资人抛售美债主要受到美国例外论消退、财政赤字扩大担忧等因素影响。

今年早些时候,穆迪下调了美国主权信用评级,标志着美国失去三大信评机构的最高信用评级。

华尔街知名债券投资人Jeffrey Gundlach在六月时警告,美国正在经历一场经济上的典范转移,过去40年“债券长期稳赚不赔”的投资观点已不适用于当前经济环境。人们开始意识到,美国长债不再是真正的避险资产。

不过,随著Fed在9月降息“板上钉钉”,且美国总统特朗普新提名拥护特朗普经济议程的米兰担任Fed理事,Fed决策阵营可能趋于鸽派,这对债券价格是一个重要利好。

摩根大通周四更新降息预测,预计美联储从9月开始降息三次,每次25个基点。高盛则表示,9月直接下调50个基点不无可能。