利率预览:美国 CPI 数据令市场松了一口气 - 荷兰国际集团

美国核心 CPI 数据环比增长 0.3%,按年率计算,这一数字对鲍威尔来说仍然过高。然而,市场对此感到宽慰,导致美国利率走低。欧元利率仍在考虑 12 月降息 50 个基点的可能性,目前估计为 20%。根据 OIS 利差,德国国债掉期利差可能稳定在当前水平附近。

美国 CPI 数据略有缓解,但仍然过高

市场显然担心美国 CPI 数据可能更糟,这从普遍共识结果(尽管与传闻数据略有不同)后收益率下降可以看出。

尽管如此,3.3% 的同比核心 CPI 仍是一个持续讨论的焦点,因为它仍然过高。美联储主席杰罗姆·鲍威尔在上周的新闻发布会上提到了这一点。尽管如此,曲线前端走低,因为市场认为美联储在必要时有更多降息空间。

由于特朗普引发的利率回升,我们想对美国国债稍微看涨,这现在非常重要。但我们首先需要一个催化剂。昨天的数据让人松了一口气,因为情况可能会更糟。从历史上看,我们从未见过降息周期中 10 年期国债收益率在第一次降息后持续上升的情况。预计会有所增加,但不会像我们现在看到的那样持续上涨。我们了解这背后的原因,但感觉收益率可能会回落一段时间。

前端尤其有价值。我们很难理解为什么它会持续走高,除非市场在 2026 年加息。当然这并非不可能。但现在打消这个念头还为时过早。

欧元利率正在关注美国和欧洲央行发言人的方向

欧元利率当天略有变化,但美国 CPI 数据普遍令人松了一口气。由于欧元区宏观数据很少,而且特朗普相关风险暂时退居幕后,我们预计与美国利率的相关性将保持强劲。

也许欧洲央行发言人可以通过分享近期降息 50 个基点的可能性来提供一些指导。目前,市场认为 12 月降息 50 个基点的可能性为 20%,考虑到不断上升的增长风险,这个可能性似乎是合理的。话虽如此,需要更多经济疲软迹象来推动这一概率上升。

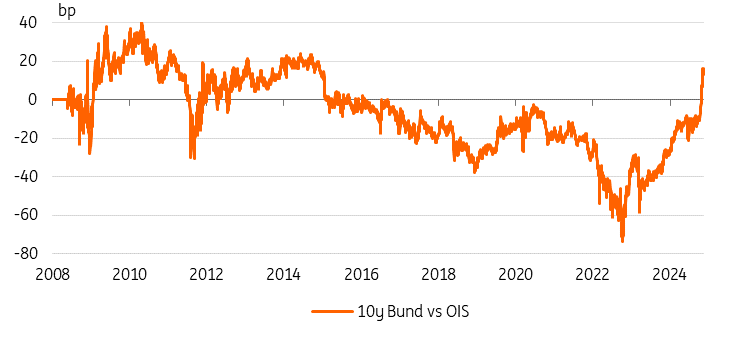

德国国债与掉期利差仍处于不稳定状态

周三,德国国债相对于掉期再次表现不佳。10 年期收益率升至比掉期高出 4 个基点,但从上周短暂达到的 5 个基点水平回落。上周,我们提出,基于历史水平与 OIS 相比,可能会出现一定程度的稳定。我们现在基本回到了量化宽松之前的水平,即 2014 年比 OIS 高出约 20 个基点(根据 ESTR 调整后),而最近几天的峰值为 17.5 个基点。然而,必须强调的是,总体而言,我们认为德国国债再次跑赢掉期的理由不多。

市场必须权衡的一个问题是德国新政府将如何处理债务刹车问题,目前有充分理由增加支出以解决德国的投资积压和结构性问题。最终,德国很可能是能够负担得起此类支出的国家之一。稳定在当前水平附近似乎是可能的,但就市场情绪和其他影响德国国债利差的结构性和周期性因素而言,与掉期相比,表现不佳的风险似乎比表现优异的风险更为明显。

10 年期德国国债与 OIS 的利差回到量化宽松之前的水平

来源:Refinitiv、ING

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。